テーパリング時の投資家指南

ダグラス・アダムスの傑作SF『銀河ヒッチハイク・ガイド 』では、ディープ・ソートというスーパーコンピュータが、「生命、宇宙、そして万物についての究極の疑問」に対する答えを問われます。750万年かけて分析した結果、ディープ・ソートは、答えはもちろん「42」であると判断しました。私たちのチームはスーパーコンピュータではありませんが、「FRBのテーパリング期間中の投資についての究極の疑問」について考えてきました。そして、その答えは2013年ほど単純ではないだろうと見ています。

2013年12月、米連邦準備制度理事会(FRB)は、世界金融危機時に導入した量的緩和策を終了するため、資産購入の縮小(テーパリング)を開始しました。2015年1月にテーパリングを終了し、その時点でバランスシートの規模は4.5兆ドルでした。同年12月には、2006年以来となる政策金利の引き上げを行い、その後3年間、FRBはバランスシートの規模を維持しながら利上げを継続しました。

この間、米国債10年物の利回りは1.3%から3.1%まで上昇した後、再び低下基調に戻りました。株式市場は精彩を欠きました。FRBのテーパリング開始から2018年の最後の利上げまでの期間の株式リターンは年率7%にとどまり、2009年から2020年までの強気相場の全期間における平均の17%に遠く及びませんでした。消費者物価は低下し、成長は停滞しました。最終的に、経済は引き締めサイクルに耐えられないほど軟調となり、FRBは利下げを余儀なくされました。

幸運なウッドストック世代

タイダイ柄の洋服、経済成長、乱高下する株価

60年代後半には、原油価格の上昇や政府の財政支出の影響もあり、米国の金利とインフレ率が上抜けました。ジョンソン大統領は、ケネディ大統領の「ニュー・フロンティア」政策を発展させる形で重要な社会課題に取り組み、低所得者向けの医療提供や食糧費の補助などを行いました。増税に踏み切ったものの、支出による赤字は急増しました。70人の宇宙飛行士が大気圏を越え、4人が月に到達しました。

この、大規模な財政支出と力強い経済成長の時期には市場が乱高下しました。総合株価指数は伸び悩み、S&P500は大幅な調整(1966年、1969年)と2桁台の上昇(1967年、1968年)を交互に経験しました。このような不安定な状況の中、バリュー株、小型株、工業株など、景気に敏感な銘柄が株式市場全体をアウトパフォームしました。金利が上昇したため、デュレーションの長い資産はアンダーパフォームしました。

数十年経って同じような状況 現在は家計や企業の健全なバランスシートが堅調な需要を後押ししており、今回の景気拡大では持続的なインフレ圧力と堅調な経済成長が特徴的となることを示唆しています。増税が予定されていますが、バイデン政権は「社会インフラ」への支出を押し出しているため、政府収入の増加よりも赤字支出の方が大きくなりそうです。

私は今年に入り、ファンダメンタルズに支えられた景気回復を予想していることを随分と書いてきました。私の考えが正しければ、テーパリングを受けて金利が上昇しても、FRBがすぐに政策支援再開を迫られることはないでしょう。市場が乱高下することがあっても、インフレ環境では、FRBが自らのバランスシートを使って市場を支えるハードルは高くなると考えられます。ヘリコプターマネーの供給が減少し始める中、企業にとっては2021年10-12月期が流動性のピークとなるでしょう。これを踏まえて、投資家はこうしたマクロ経済の変化が2022年以降にパフォーマンスに及ぼす影響に備える必要があります。

ファンダメンタル投資家のためのチェックリスト

株式のデュレーションという重要な概念

デュレーションという考え方は債券商品では一般的ですが、株式にも無関係ではありません。上場市場で投資できる最も投機的なハイテク企業を例に考えてみると、その企業が利益を上げ、株主の初期投資を回収するまでの時間が長ければ長いほど、その株のデュレーションは長くなります。だからといって、金利が上昇して事業のコストが高くなるから、すべてのハイテク銘柄や成長株をポートフォリオから外すべきだということではありません。むしろ投資家は、強力なファンダメンタルズを持ち、将来を待たずとも早々にフリーキャッシュフローを提供できる企業を見抜く目を鍛えるべきです。

クオリティ資産の上昇、ベータの低下 利上げサイクルでは、市場の変動性が非常に高まります。なぜなら、流動性の低下と金利の上昇は資本コストの上昇を意味するからです。前回のサイクルでは、ディスインフレーション、金利低下、政策支援が企業価値を押し上げました。現在の新しいサイクルでは、インフレ高進、金利の上昇、コロナ対応の景気刺激策の終了がバリュエーションの逆風になる可能性が高いでしょう。つまり、上場市場のリターンは収益成長への依存度が高まり、その結果、市場では強力なアルファを持つ資産がアウトパフォームする機会が増えていくことが見込まれます。

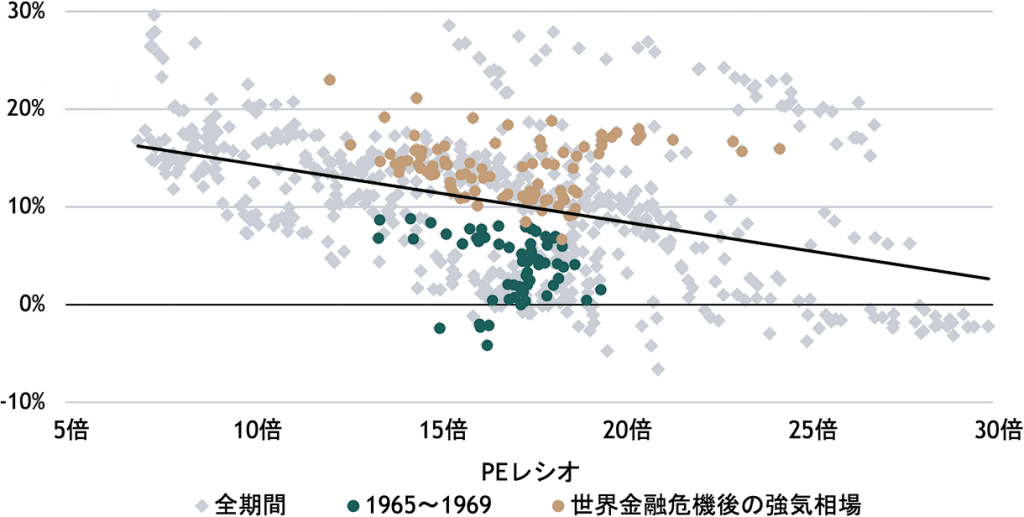

図表1は、S&P 500の月次バリュエーションと、各時点から5年間の平均年率リターン(CAGR)をプロットしたものです。黒のトレンドラインが示すように、PEレシオとその後のリターンの歴史的な相関は負の値になります。再び60年代後半を振り返ると、バリュエーションは世界金融危機後の数年間と非常によく似ています。しかし、その後のリターンはいずれも過去のトレンドラインを下回り、場合によってはマイナスとなりました。対照的に、世界金融危機後の強気相場では、バリュエーションは高くてもその後のパフォーマンスは好調だったことが分かります。今日のマクロ経済や政策環境を考えると、上場市場の株式投資家にとっては60年代の再来となり、そこでは市場のリターンは平均的に低下し、マージンの拡大はより困難になると考えられます。

図表1:S&P 500のバリュエーションとその後5年の平均年率リターン

5年の平均年率リターン

出所:ブラックストーン・インベストメント・ストラテジー、ブルームバーグ、スタンダードアンドプアーズ、2021年9月30日時点。「その後5年の平均年率リターン」は、月次トータルリターン(配当金込み)を用いて計算しています。「PEレシオ」は各時点の直近12ヵ月の株価収益率です。「全期間」は1957年1月からです。「世界金融危機後の強気相場」は2009年1月から2016年9月(5年平均リターンを算出することができる最新のデータ)までの期間を指します。

良い地区(グッド・ネイバーフット)に家を建てる では、インフレ率の上昇、政策支援の縮小、低調なリターンが予想される状況で、投資家はどこにリターンを求めるべきでしょうか。ブラックストーンの答えは構造的な成長が見込まれるセクターを追求することで、このようなセクターを私たちは「グッド・ネイバーフッド(良い地区)」と呼んでいます。近年ではこの戦略の下、物流、住宅、ライフサイエンス、デジタルディスラプション といった分野に注目しています。当社では、これらのビジネスやその他の構造的に堅調なビジネスを対象とした案件に多数投資しています。

このようなマクロ経済環境でアルファを実現するためには何が必要なのか、当社のリーダーの一人に考えを聞いてみましょう。

変化する環境下でのプライベート・エクイティ

Prakash Melwani

(ブラックストーン プライベート・エクイティ部門

シニア・マネージング・ディレクター、

グローバル・チーフ・インベストメント・オフィサー)

ロックダウン明けの世界におけるプライベート・エクイティのパフォーマンス プライベート・エクイティは今年、記録的な活況を呈しています。年末までにプライベート・エクイティ企業が発表する取引額は全世界で約1兆1,000億ドルに上り、過去最高となった2006年および2007年の年間約8,000億ドルを上回る見込みですi 。このような活況の背景には、コロナ後の収益成長に対する楽観、魅力的な水準で容易に可能な資金調達、予想される増税を前にしたオーナーによる会社売却など、いくつかの要因があります。

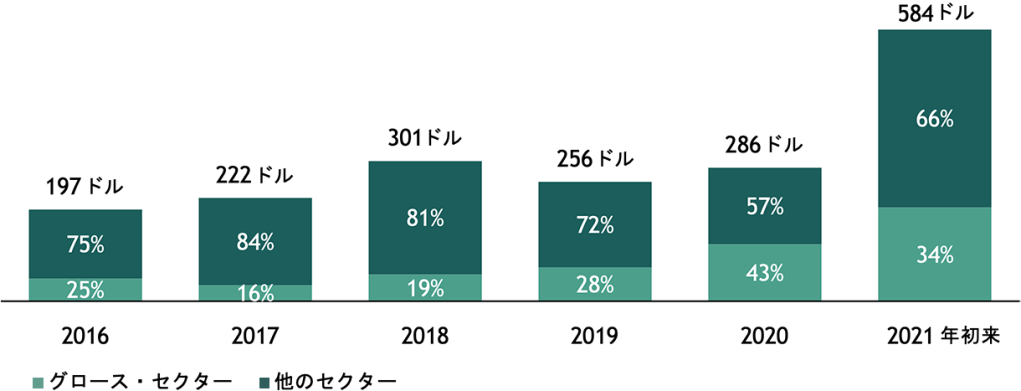

図表2が示すように、PE業界ではテクノロジー、フィンテック、ライフサイエンス、ヘルスケアITなどのグロース・セクターへの注目度が高まっています。すでに進行していた支出パターンの変化がコロナへの対応で促進されたのを受けて、これらのセクターに属する企業の成長が加速する中、グロース投資は2020年にPE取引全体の40%以上に増加しました。2021年に入ってからは、グロース投資の絶対額は引き続き増加している一方、投資家が正常化に期待を寄せる中、コロナの影響を受けたセクターへの投資案件も増加しています。

図表2:PE会社による買収先企業の企業価値合計額(単位: 10億米ドル)

出所:Citi GAM、2021年9月15日現在。北米における5億ドル以上の案件を含みます。エネルギーと電力は含みません。グロース・セクターは、テクノロジー、フィンテック、ライフサイエンス、ヘルスケアITで構成されています。

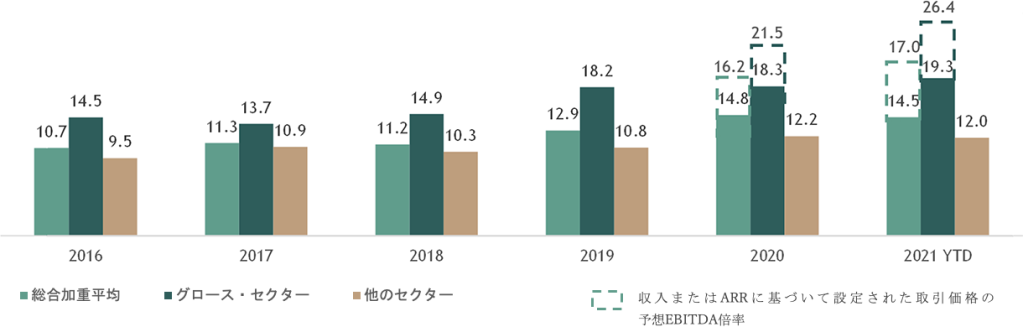

近年、PE案件の買収時の評価倍率が大幅に上昇したのは、FRBや各国の中央銀行が積極的に市場に資金を供給する中で金利が急低下したことへの反応という側面もありました。平均倍率の上昇は、高倍率のグロース投資案件の割合が増加したことも反映しています。このようなグロース投資の倍率は特に大きく上昇しており、一部のPE企業は、足元の収益性が低くても急成長している企業への投資に対して、上場市場の株式投資家並みの意欲を示しています。

図表3:PE会社による買収時のEBITDA(利払い前・税引き前・減価償却前利益)倍率

出所:Citi GAM、2021年9月15日現在。北米における5億ドル以上の案件を含みます。エネルギーと電力は含みません。グロース・セクターは、テクノロジー、フィンテック、ライフサイエンス、ヘルスケアITで構成されています。「ARR」はAnnual Recurring Revenue(年間経常収益)を表します。

ブラックストーンでは、魅力的な構造的成長が見込まれる産業、つまり、私たちが「グッド・ネイバーフッド」と呼ぶ産業を長年にわたり投資対象としてきました。現在、注目しているセクターには、オンラインサービス、ソフトウェア、ヘルスケアおよびライフサイエンス、エネルギー転換、アジアのサプライヤー、そして旅行・娯楽などのコロナで壊滅的な打撃を受けたものの構造的に成長が見込まれるセクターがあります。この種の企業は一般にコロナ前の収益水準をすでに超えており、当社では、現在刻々と変化する経済環境において、これらの企業の成長見通しやマージンの拡大可能性について楽観的な見方を維持しています。

ポートフォリオ企業のCEOの声 当社では四半期ごとに、一部の投資先企業のCEOを対象にアンケートを実施しています。2021年第3四半期には、調査対象となった投資先企業のCEOの60%以上が、2021年と2022年に2桁の利益成長を見込んでいると回答しました。このような期待に沿って、当社は景気回復のペースを引き続き楽観視しています。当社の投資チームは、対象セクターに関する深い専門知識を持ち、幅広い専門家のネットワークと協力して、業界のトレンドの変化を予測しています。また、ブラックストーンは大規模なポートフォリオ・オペレーションズ・グループを立ち上げ、ポートフォリオ企業が同業他社よりも優れた業績を上げられるよう、支援に努めています。

では、CEOたちが懸念している問題にはどのようなものがあるのでしょうか。今回の調査では、「コロナ」に加えて、「優秀な人材の雇用・確保」と「サプライチェーンの問題」がCEOの関心事の上位に挙げられました。現在、観光やホテルを含む一部のセクターでは採用が非常に難しい状況にあります。また、輸入に依存している企業は、輸送用コンテナのスペースや、米国の港に荷揚げされたコンテナを陸送するトラック運転手の確保に苦労しており、コスト上昇の可能性に直面しています。最後に、最近のエネルギー価格の高騰は、化石燃料からの移行にさらなる時間と資本が必要であることが明らかになる中、企業の利益に逆風となっています。

こうした力学はすべてインフレ高進につながります。調査に協力してくれた投資先企業のCEOは、過去2四半期の間にインフレ予想を大幅に引き上げました。彼らの多くは、賃金や物価のインフレ率が4%前後で推移し、今後1年間のインフレ率はこの水準に近いものになると予想しています。そこで、投資家としては次のような問いかけをしなければなりません。このようなインフレ圧力の中で、10年債利回りはいつまで1.6%を維持できるでしょうか。また、現在マイナスに沈んでいる実質金利を受けた過度に積極的なリスク選好は、金利が上昇すれば逆転するのでしょうか。

アルファ創出のためのプレイブック

賃金やサプライチェーンへの圧力による利益率の低下と、金利の上昇による評価倍率の低下には要注意です。このようなシナリオがあるからこそ、ブラックストーンはアルファを生み出すことに注力しています。この目的を達成するために、私たちのアルファ・プレイブックでは5つの原則を掲げています。

- セクター選択(グッド・ネイバーフッド)と優れた経営陣の支援を常に重視すること。

- 利益率や売却時の倍率の低下リスクを相殺できるような価値創造の「てこ」を事前に特定し、ポートフォリオ・オペレーションズ・グループと早期に連携して変化をもたらすこと。

- グッド・ネイバーフッドの倍率が高すぎる場合は、同様の構造的なテーマから次に恩恵を受ける企業を見つけること。例えば、電気自動車の会社の株価があまりにも高い場合、蓄電に投資する。

- 売却時に、より高い評価倍率を達成するための軌道修正が可能な企業を見つけること。

- 予定していた事業改善や売却評価額の底上げが達成されたときには、規律をもって売却すること。

将来を予測することは常に困難ですが、当社のPE投資戦略は、来る景気サイクルで市場が直面する避けられない障害をも乗り越えて、良好なパフォーマンスを発揮するように設計されています。当社は、PE投資先の業績に直接影響を与えることができるため、上場市場の多くの投資家にはできない方法で価値を引き出し、アルファを生み出すことができると考えています。

i Source: Bain and Company.

本レポートで表明されている見解は、ジョー・ザイデルとプラカッシュ・メルワニの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のジョー・ザイデルの現在の見解を反映しており、ジョー・ザイデルもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパーフォーマンスを示唆するものではありません。

ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、こちらのプライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ブラックストーン・グループ のチーフ・インベストメント・ストラテジストであるジョー・ザイデルにより執筆されたマーケット・インサイト (2021年10月4日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会