マーケットが荒れる一方、チャンスも到来

2月は、インフレ指標が示すように、インフレ率が一直線に低下するのとは程遠いことが明らかになるといった、市場参加者の期待に反する結果となりました。その後、3月に入り、地方銀行の危機が連邦準備理事会(FRB)による政策金利の行方について新たな不確実性をもたらしました。バイロンはインフレの「粘着性」について論じ、その軌道を決定づける要因や、インフレを抑制するためのFRBの動きについて説明します。

投資家にとって、こうした状況に対する恐れは当然の反応ですが、ジョー・ザイドルは、プラグマティズム(実際主義)が常に適切なアプローチであることを再認識させてくれます。今回のサイクルのリターンは前回のものとは同じにはならないでしょう。そのため、投資家は、株式と債券の2つの資産クラスだけで「分散投資」が可能だと思われていた流動性の時代から考え方を改める必要があります。ジョーは、特に市場の「グッド・ネイバーフッド―構造的な成長の追い風を受ける企業やセクター」を選別して投資する積極的な資産配分のアプローチが奏功する局面だと主張しています。最後に、プライベート資産への投資戦略が歴史的に、特定の上場資産クラスよりも低いボラティリティ(価格の変動)で、どのような景気サイクルでも魅力的なリスク調整後リターンを達成してきたことを論じます。

タイラー・ベッカーは本稿のリサーチと執筆に重要な貢献をしました。

インフレの持続はセンチメントの悪化を招く

バイロン・ウィーン(プライベート・ウェルス・ソリューションズ、ヴァイス・チェアマン)

1月は全般的に明るいムードでした。インフレ率が低下し、失業率は低く、景気後退を回避できるソフトランディング(軟着陸)の可能性についての議論が続きました。しかし、2月に入ってから、その雰囲気を一変させる出来事が2つありました。1つ目は、1月の非農業部門雇用者数が51万7千人となったことで、景気の足腰は依然として強く、インフレが引き続き問題となる可能性が高いことが示唆されました。2つ目は、インフレ指標の中でもFRBが注目する米個人消費支出(PCE)物価指数です。総合指数は年率7%となりましたが、住居費を除くと4.7%でした。

1月時点では、インフレ率は1桁台前半に向かって良好な軌道に乗っていると推測できましたが、ここに来て、インフレは引き続き深刻な問題であることがうかがわれます。また、投資家は、FRBがその使命を果たした、あるいは少なくとも十分な成果を上げているため、すぐに引き締めを一時停止できるのではないかという期待に基づく憶測を抱いていました。一時停止している間に、インフレの良好なトレンドが続くかどうか様子を見ることができるのではないか、と。一部の強気な観測筋は、年内にFRBが利下げに転じる可能性があるとさえ考えていました。株式市場は上昇し、一時はS&P500が8%上昇しました。とはいえ、上昇の大部分はわずか8銘柄(主にテクノロジー株)によるものでしたが。

突如として、投資家は、利上げの一時停止や政策転換について話す代わりに、3月には0.25%の利上げが続くか、0.5%の利上げすらあり得ると予想し始めました。私たちは2023年の「びっくり10大予想」に取り組んでいたとき、フェデラルファンド(FF)金利が6%になる可能性を検討しましたが、極端すぎるという理由で却下していました。

しかし、3月初旬には、現実的な政策金利の到達点として6%が議論されるようになっていました。金利上昇の影響は、株式市場にもすぐに反映されました。評価倍率(マルチプル)の高いテクノロジー関連銘柄が一番大きな打撃を受け、市場全体が失速しました。ソフトランディングが話題に上ることもありませんでした。投資家は概して景気後退が起こる公算が高いという考えを受け入れているようで、焦点は「起こるかどうか」ではなく「いつ起こるか」に移りました。他にも好ましくない要因が論じられました。それは、逆イールドカーブです。戦後すべての景気後退入りは、逆イールドが2週間以上続いた後に発生していたことから、景気後退の予兆とされていますが、これも警告になりました。過去に照らすと景気後退入りまでに1年程度からもう少し長いリードタイムがありました。次の景気後退入りの時期を推し量るのに、必ずしもこのパターンが当てはまるわけではありませんが、もし当てはまるとすれば、今年後半か来年前半のどちらかを意味します。もう一つの警告となる要因は、FF金利が実質GDP成長率を上回ることであり、インフレ率が4%まで下がれば、実質利回りはプラスになる可能性が高いことです。

最後に、シリコンバレー銀行の破綻に代表される地方銀行危機で、国債利回りとFRBの政策の方向性に対する投資家の期待に激震が走りました。米国2年債利回りは1987年10月の「ブラックマンデー」以来の低下幅となり、市場はFRBの利上げサイクルの即時終了を織り込み始めました。折しも発表された2月のインフレ統計では、消費者物価指数(CPI)が懸念されるほどのペースで上昇を続け、特にコア指数(食品とエネルギーを除く)が、予想よりやや上振れしました。この結果は、インフレは依然として粘着性があり、FRBはインフレ抑制に向けてすべきことがもっとあると考えるだろうという私たちの見解を裏付けるものとなりました。

インフレの軌道予想を評価する場合、コモディティ、賃金、家賃という3つの主要な要素を考慮する必要があります。コモディティ価格はほぼ全体的に下がってきています。暖冬の影響により、エネルギー価格の上昇圧力は和らぎました。また、銅や木材など一部の工業原料の価格が下がり始めているのも事実です。サプライチェーンの混乱はほぼ解消され、インフレ率の低下につながっています。これらは、解消され始めた「一過性」のインフレ要因です。現在、インフレ率は相対的に粘着性の高い要因によって押し上げられており、その解消にはより多くのコストがかかるかもしれません。それはサービス価格のインフレであり、家賃やそして密接に関連する、歴史的にタイトな労働市場によって引き起こされている賃金上昇の圧力です。

コロナ禍において、米国では多くの労働者が解雇されたり、リモートで仕事をするようになりました。経済が再開したとき、これらの労働者の多くはパンデミック中に蓄財していたことから、好んでやっていたわけではない仕事に戻らないことを選びました。このことが、求職者1人あたり約1.7人の求人がある、労働市場の逼迫の一因になっていると思われます。賃金圧力は、ブラックストーンが投資先企業を対象に行ったアンケートへの回答で、一部の企業が経営上の最大の課題の一つに挙げています1。パンデミック時に積み立てた貯蓄で生活している人もいますが、貯金はそろそろ底をついている頃でしょう。家計の純資産は過去最高に近いため、潜在的な労働者の中には働かなくていいように、資産を担保に借金をする人もいるかもしれません。

私たちは賃金の上昇圧力がすぐに収まるとは予想しておらず、雇用コスト指数は5%前後で推移すると考えています。生産性も課題です。過去を振り返っても、生産性の向上はインフレを抑制してきました。仕事を再開する人が少なくなると、現在働いている人がその分多く働くかと思いきや、そうでもないようです。経験豊富な労働者が職場を離れたため、熟練していない労働者が仕事をこなさなければなりません。ただでさえ労働者が不足しているのに、さらに労働需要が増えるため、インフレに拍車をかけることになります。

第3のインフレ要因は家賃です。米国ではこの10年間、住宅建築が追いつかず供給が不足しており、人口と世帯数の増加に伴い、賃料に上昇圧力がかかっています。金利が上昇する中、一戸建て、集合住宅ともに建築は伸び悩むと見られ、消費者物価指数や個人消費支出物価指数の家賃指数はしばらく5%程度にとどまるものと思われます。3つのインフレ要因のうち2つが5%となっており、需要破壊がない限り、インフレ率がパウエルFRB議長の目指す2%に戻ることはなさそうです。

インフレ見通しには、さらに2つの要因が作用する可能性があります。中国がゼロ・コロナ政策を止め、経済が回復しつつあるため、コモディティ価格に上昇圧力がかかるでしょう。一部のメーカーは、インドをはじめとするアジア諸国やメキシコに生産拠点を移しています。それが輸入物価にどのような影響を与えるかは見てみなければなりませんが、好ましいものではなさそうです。

また、連邦政府の財政赤字の方向性もインフレ率に影響を及ぼすと考えています。予測される歳入は3.5%の割合で増加している一方、予測される歳出は4.9%の割合で増加しています。今年の財政赤字は約1.4兆米ドルとなる見込みですが、10年後には2.8兆米ドルになると予測されています。純金利支払いは、年初の時点では5,330億米ドルのペースで推移していましたが、その後上昇しています。現在は予算全体の約8%を占めていますが、2033年には14%になると予測されています。社会保障、メディケア、国防などの義務的な歳出は約60%です。差し引きで裁量的な歳出は約26%になりますが、2033年には24%に減少すると予想されています。米国政府はウクライナ向けの軍事支援や台湾の防衛力増強の支援に力を入れていますが、これらも同様に赤字を増やす可能性が高いです。今のところ、米国は大幅なドル安を招くことなく新たな国債を発行し続けられているものの、その力学が逆転すれば、インフレにつながるでしょう。

リターンの創出:次の10年はこれまでの10年とは違う

ジョー・ザイドル(プライベート・ウェルス・ソリューションズ、チーフ・インベストメント・ストラテジスト)

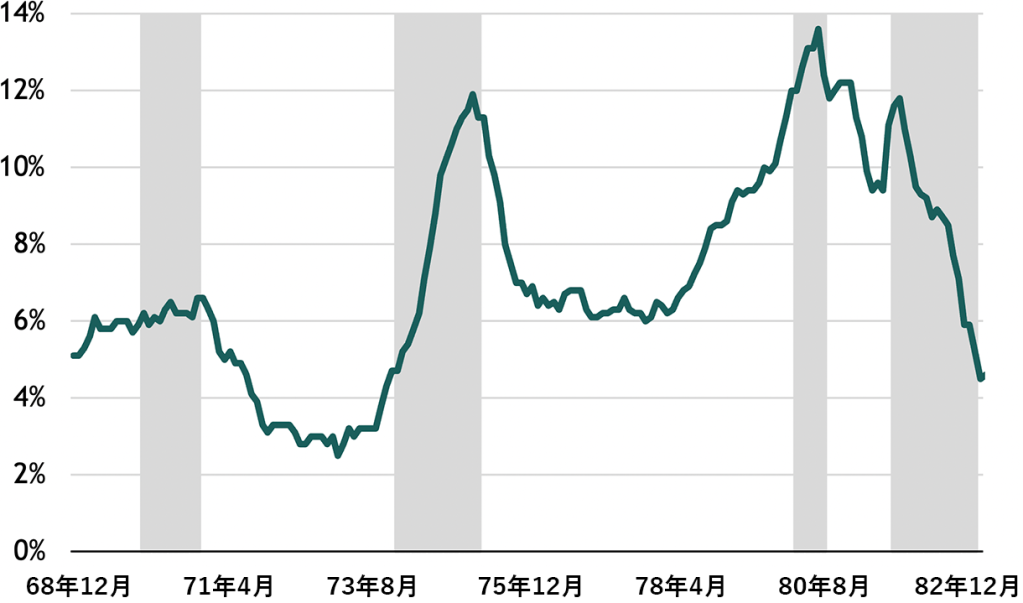

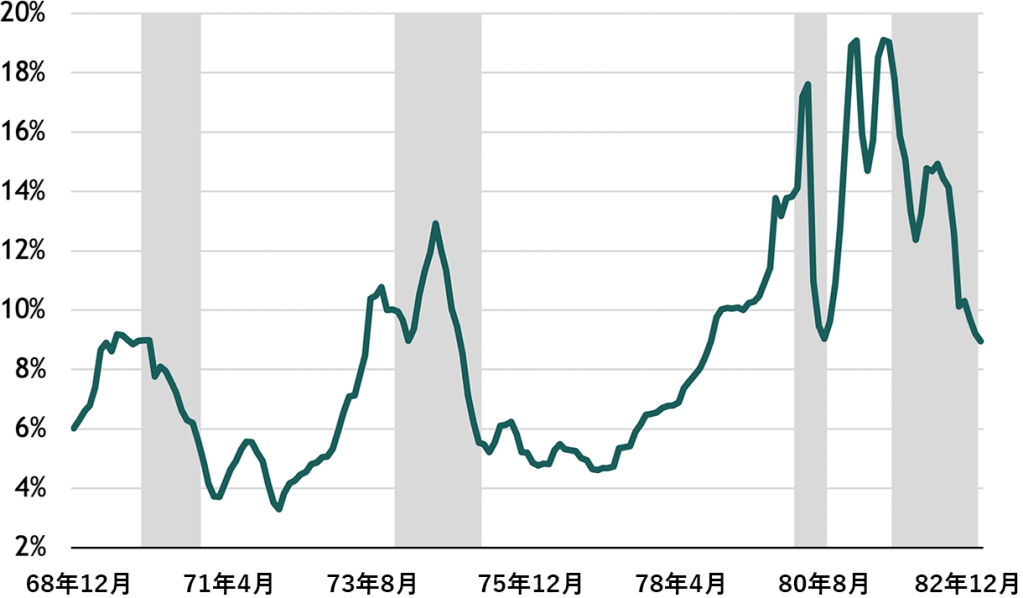

バイロンが説明したシナリオでは、FRBはインフレを循環的に抑制する可能性が高いですが、現在の上昇サイクルが終了し、経済が回復し始めるとインフレ率も急速に戻る可能性があります。昨年の私のエッセイでは、次のサイクルは、多くの人が考えている以上に1970年代的になる可能性があることを探りました 。70年代を検証するにあたっては、絶対的な水準だけでなく、インフレ率や金利のボラティリティを考慮することが有効です。インフレ率が大きく変動すると、政策当局は金利を迅速に調整する必要に迫られました(図表1、図表2参照)。

図表1:1970年代の米国コアCPIの推移2

(前年同期比、%)

図表2:1970年代の米国FFレートの推移3

インフレと金利が安定していた前回のサイクルとは対照的に、政策立案者は潜在的なインフレの再燃を回避するために、より積極的に行動する可能性があります。インフレが再燃した今、それを「一過性のもの」とは見なしたがらないでしょう。

私たちのチームでは、インフレ率の上昇が構造的なものであるため、中央銀行がゼロ金利と無制限のバランスシート拡大の方向には進まないだろうと予想しています。10年以上にわたり、豊富な流動性を背景にほとんどの金融資産で大規模な強気相場が展開し、ボラティリティは低下、高ベータとエクスポージャーのデュレーションの長期化が一般的に有益となりました。仮に、次のサイクルでは金融政策が緩和的でなくなるとの見方が正しければ、ボラティリティは上昇し、ベータやデュレーションは確実にアウトパフォームする方法ではなくなる可能性が高いでしょう。

ここで説明していることは、まだコンセンサスが得られていません。コンセンサスでは、インフレ率、そして金利は概ね低下に転じ、歴史的な低水準にとどまると予想しています。私たちのチームでは、そうした仮定とそれがポートフォリオに与える影響の両方について、真剣に再考する価値があると考えています。

流動性とベータ対アルファの議論

流動性がパフォーマンスを左右するという命題は、広く認識されている見解です。過去10年間、金融資産が実体経済を上回って成長したのと並行して、株式と債券は共に上昇しました。流動性の副産物の一つである企業の評価倍率の拡大は、2009年から2020年まで年間18%のリターンという歴史的なS&P 500の伸びの約40%に貢献し、4、金利の低下は債券のリターンを大きく押し上げました。例えば、長期国債ポートフォリオのリターンは年率7%程度と堅調に推移しました5。ちなみに、過去20年間の主要な株式と債券のカテゴリーでパフォーマンスが最高だった運用会社と最低だった運用会社を比べると、その差はわずか数ベーシスポイントしかありません。すべてが「右肩上がり」の時代でした。

中央銀行の流動性政策を反転させたことは市場ベータが逆風になることを意味します。平均リターンは低下し、リターンのばらつきは大きくなるはずです。バイロンと私は、今回のサイクルではアクティブ運用と確信度の高い投資がパフォーマンスの主な原動力になると考えています。経営環境が厳しさを増す中、グッド・ネイバーフッド(確信度の高い企業やセクター)への投資の重要性が高まります。このような投資の対象には、構造的に成長が見込まれるセクターや、実体経済との関連が高く、インフレや金利が不安定な時期にも適応できるセクターが含まれます。さらに、投資家が低コストの資金や「是が非でもの成長」に頼って何とか許容できるリターンを得るのではなく、優良なバランスシートと強力なキャッシュフローの成長を重視するため、経営に関する専門知識が金融工学をアウトパフォームすると考えられます。

株式と債券の相関を再考

最高水準においては、金利が前回のサイクルのような記録的な低水準に戻らない場合、分散投資はこれまでとは異なった様相を呈する公算が高いでしょう。インフレや金利が上昇する環境においては、従来の株式60・債券40で構成するポートフォリオ(60/40ポートフォリオ)では、多くの投資家が想定するようになったリスク低減は必ずしも望めません。

図表3は、異なるインフレ期における株式と債券の相関関係を示しています。歴史的に見ると、インフレ率が高い時期は、株式と債券の相関がプラスになります。投資家が2つの資産クラスだけで「十分に分散された」ポートフォリオを構成できると考えたのは、インフレと金利が記録的な低水準にあった過去20年ほどの間だけです。2022年を襲った60/40ポートフォリオの歴史的な低パフォーマンスがすぐに再現されることはなさそうですが、このポートフォリオ戦略に対する構造的な問題が解決したとは考えていません。

図表3:異なるインフレ期における株式と債券の相関関係6

(直近12ヵ月の相関)

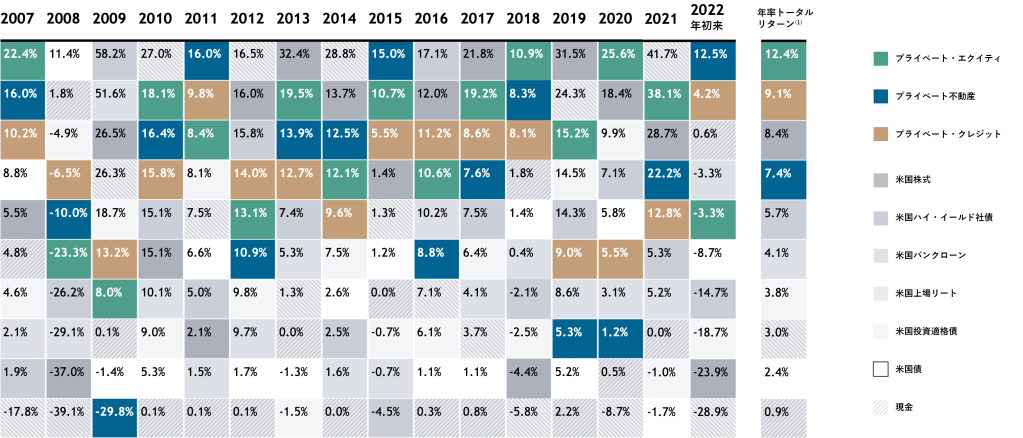

適切な分散投資と魅力的なリスク調整後リターンを達成するためには、より広範な資産クラスを基本配分に含める必要があります。以下では、典型的なリターンのキルトチャートに一工夫して、プライベート・エクイティ、プライベート不動産、プライベート・クレジットを加えました。長期的には、60/40ポートフォリオのような伝統的な戦略のみに依存する場合に比べ、プライベート市場戦略は、景気サイクルを超えて魅力的なリスク調整後リターンを提供し、ボラティリティを抑制するのに役立ちます。また、現金はボラティリティから逃れる安全な場所に思えるかもしれませんが、資産クラスとしての現金の長期的なパフォーマンスの低さは、投資リターンを生み出すための信頼できる戦略でないことを示しています。

前回のサイクルと比較して、次のサイクルのリターンは全体的に控えめなものになるというのが私たちの持論です。ここでいう「控えめ」とは、前回の強気相場における株式の2桁台前半や中盤、伝統的な債券の1桁台後半のリターンよりも一段階低いものとなることを意味しています。しかし、バイロンと私は、プライベート市場戦略によって得られる非流動性プレミアムと潜在的な低ボラティリティは持続すると予想しています。重要な理由の一つは、プライベート市場で運用する投資家の方が結果をコントロールしやすいということです。「買収・再建」モデルによって、経営の専門知識を持つプライベート市場の投資家は、上場企業の少数投資家にはよもや叶わない方法で、投資先の進路を変更するために介入することができます。

図表4:主要指数の年間リターン、パフォーマンス・ランキング7

(2007年~22年第3四半期)

混乱=チャンス

忍耐強く投資できる賢い投資家は、日々の市場の変動に惑わされず、マーケット・タイミングを外すことを気にせず、安全な距離から最近の変動を眺めることができます。このような環境では、アクティブで確信度の高い投資が、一般市場のムードに左右され、厳しいマクロ環境の中で差別化に苦労するパッシブ戦略を凌駕しえます。

投資家はこのような混乱期を利用して、魅力的なバリュエーションでグッド・ネイバーフッド(確信度の高い企業やセクター)に投資することで、十分な報酬を得ることができます。構造的な成長が期待でき、インフレや金利の変動を乗り切る能力を持つセクターや企業は、追い風を受けるでしょう。資産クラスを問わず、質の高いバランスシート、キャッシュフローの成長、デュレーション管理は、魅力的なリスク調整後リターンを求める際に考慮すべき最も重要な要素の一部と考えられます。

投資において、ボラティリティは避けられません。しかし、パニックは避けられます。市場の混乱はやり方次第でチャンスとすることができますが、そのためには忍耐と冷静さが必要です。

1. 記事中にある、ブラックストーンが一部の投資先企業のCEOを対象に行った調査の結果は、ブラックストーンの投資先86社(米国のCEO 52名)の回答を反映したもので、主にブラックストーンのプライベート・エクイティおよび不動産部門の投資先を対象としています(「CEOサーベイ」)。CEOサーベイは2022年12月5日に開始され、12月19日に終了しました。回答した投資先企業は、必ずしもブラックストーンのポートフォリオ全体を代表する企業ではありません。CEOサーベイで回答した投資先企業の見解は、必ずしもブラックストーンの見解を反映するものではありません。

2. 出所:米国労働統計局、マクロボンド、1982年12月31日時点。

3. 出所:米国連邦準備理事会、マクロボンド、1982年12月31日時点。

4. 2009年3月6日から2020年8月31日までのS&P500の年間リターンに基づきます。

5. 2009年3月6日から2020年8月31日までのiシェアーズ米国国債20年超ETFの年間リターンに基づきます。

6. 出所:ブラックストーン・インベストメント・ストラテジー、米国労働統計局、イボットソン・アソシエイツ、モーニングスター、ブルームバーグ、2023年2月28日時点。株式はS&P500指数、債券はIA SBBI米国長期国債指数を使用しています。相関関係は、1970年から現在までの月次リターンに基づく、直近12ヵ月のリターンに基づきます。

7. 出所:ブルームバーグ、プレキン、2022年9月30日時点。それぞれの暦年におけるトータルリターンを、パフォーマンスの高い順にランキングしています。年率換算のトータルリターンは、2007年1月1日から2022年9月30日までの期間で計算されています。記載されている資産クラスは、以下の指数に基づきます。「プライベート・エクイティ」はプレキン・プライベート・エクイティ四半期指数、「米国株式」はS&P 500指数、「プライベート不動産」はNCREIF ODCE指数、「プライベート・クレジット」はクリフウォーター・ダイレクト・レンディング指数、「米国ハイ・イールド社債」はブルームバーグ米国ハイ・イールド社債指数、「米国バンクローン」はモーニングスターLSTA USレバレッジド・ローン指数、「米国投資適格債」はブルームバーグ米国社債指数、「米国上場リート」はMSCI USリート指数、「現金」はブルームバーグ米国債1-3ヵ月指数、「米国債」はブルームバーグ米国中期国債指数。過去の実績は必ずしも将来の結果を示すものではありません。オルタナティブ投資が目標を達成することや多額の損失を回避することは保証されていません。指数のボラティリティやリスク特性は、ファンドのそれとは本質的に異なる可能性があります。指数はファンドと異なる投資ガイドライン、基準を使用し、レバレッジは使用していません。そのため、ファンドの保有銘柄とその流動性は指数を構成する有価証券と著しく異なる場合があります。指数には手数料や経費が課されず、また、指数には投資できないことがあります。指数のパフォーマンスは、ファンドのパフォーマンスと比較するために適切なベンチマークとして選択したわけではなく、ファンドのパフォーマンスと有名かつ幅広く認識されている指数との比較を可能にするために開示しています。指数の投資ガイドラインの要約は請求により開示可能です。株式指数については、パフォーマンスは分配再投資ベースです。指数は必ずしも特定の資産クラスのパフォーマンス首位インデックスではありません。本資料の受取人はファンドや投資のパフォーマンスを指数のパフォーマンスと比較する際には、これを考慮する必要があります。「指数の比較」を含む「重要な開示情報」をご参照ください。

(1) 年率換算トータルリターンは、2007年1月1日から2022年9月30日までの期間で計算されています。

本レポートで表明されている見解は、バイロン・ウィーン、ジョー・ザイドル、タイラー・ベッカーの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のバイロン・ウィーン、ジョー・ザイドル、タイラー・ベッカーの現在の見解を反映しており、バイロン・ウィーンもジョー・ザイドルもタイラー・ベッカーもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパフォーマンスを示唆するものではありません。ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、プライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ブラックストーン・グループ プライベート・ウェルス・ソリューションズ のヴァイス・チェアマンであるバイロン・ウィーンとチーフ・インベストメント・ストラテジストであるジョー・ザイドルにより執筆されたマーケット・インサイト (2023年3月21日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会