今年一年の世界を振り返って

休暇シーズンを迎えるにあたり、皆様のご健康とご多幸を心よりお祈り申し上げます。今、私たちは多くの皆様と同じように、年内のプロジェクトを急いで仕上げ、大切な人たちとホリデーシーズンを過ごす準備をしています。私は家族と一緒に、叔母と叔父が50年近くもお祝いを催してくれているニューハンプシャー州に向かう予定です。パンデミックの影響で、昨年は初めて直接集まることができませんでした。もう二度と昨年のようにビデオチャットを通じて休暇の食事をしなくても良いかと言えば、それには時期尚早でしょう。

ブラックストーンでは、インベストメント・ストラテジー・チームが毎年恒例の「びっくり10大予想」のリストにとりかかっています。パートナーのバイロン・ウィーンと一緒に「びっくり10大予想」を担当する幸運は今年で4年目になります。バイロンのプロ意識には驚かされますし、無限のエネルギーと創造性の持ち主です。第37回目のびっくり10大予想の発表は1月3日の予定です。それまでの間、今年一年の世界を振り返って、来年の不均一な投資機会について考えてみましょう。

米国への確信は揺るがない

今年の私の活動に関心を寄せてくださった方には、米国の回復の強さに対する私の確信が揺るがないことは意外ではないでしょう。経済活動の再開に伴い個人消費は急増していますが、サービス・セクターでコロナに関連した営業制限や人手不足が続くなか、依然として支出はモノに偏っています。こうした不均衡によって、世界の供給網は大きな圧力を受け、コンテナや港の積み下ろしスペース、輸送要員が限られる中、需要への対応に悪戦苦闘しています。

オミクロン型をよそに、米国の成長には明るい兆し

新型コロナウイルスの変異型「オミクロン型」の出現は懸念を呼び、コロナとの戦いは終息からほど遠いことを思い起こさせます。しかし、ワクチンの接種の進展や科学の進歩は、足元で進む経済正常化を後押しするでしょう。米国人の69%が少なくとも1回目のワクチン接種を終えているほかi 、米国食品医薬品局(FDA)は最近、すべての成人に追加接種を行うことを承認しました。また、米製薬大手メルクやファイザーの製品をはじめ、発症後に新型コロナウイルス感染症を治療できるできる抗ウイルス薬の流通が間もなく開始されることに、さらに期待を寄せています。米国は既に、これら2社から1,300万回分の薬剤を確保していますii。

免疫獲得と治療法の向上が相まって日常生活の正常化が進み、支出が耐久財からサービス中心に戻ることで、供給網のボトルネックが解消されることが期待されます。さらに、バイデン政権はインフラ支出法案の可決に成功し、「ビルド・バック・ベター(よりよき再建)」法案から追加景気刺激策が打ち出される可能性があります。最後に、米連邦準備制度理事会(FRB)が資産購入の縮小や利上げの検討を始めて刺激策を徐々に絞っていくとしても、金融政策はしばらくの間、比較的緩和的な状態が続くでしょう。このように、財政政策と金融政策の両輪が2022年以降も米国経済の成長を引き続き後押しするでしょう。

乖離する世界の見通し

米国経済の明るい見通しとは対照的に、国際的なダイナミクスは相対的に懸念される状態にあり、エネルギーやコモディティ価格の上昇に伴う中国の生産減速もその一例です。世界中で国債イールドカーブがフラット化しており、新興市場の一部では反転している国もあります。歴史的規模の景気刺激策と好調な消費を考慮すると、世界的な景気後退が起こるとは予想していませんが、特定の経済が他の経済よりも逆風をうまく乗り切ることで、結果は国によって異なってくることは予想されます。

中国の方向転換:オールドエコノミーからニューエコノミーへ

私を含めた多くの市場ウォッチャーは、コロナの第一波が引いていく中で、中国が世界経済の成長の原動力になると考えていました。大規模なロックダウンと接触者追跡により、2020年を通じて感染者数は低く抑えられました。また、それ以来、中国では20億回以上のワクチン接種が行われました。しかし、中国のゼロコロナ政策は家計消費の逆風となっており、広範なロックダウンや厳しい隔離要件が引き続き支出を妨げています。この政策を受けて、国内経済の一部の分野(娯楽、旅行、余暇活動など)では事業環境が特に厳しくなりました。

しかし、ここ数ヵ月で中国経済は「共同富裕」というコンセプトのもと、一世代に一度の方向転換を始めました。この政策の目的は国内の貧富の差を縮小し、中流階級の家計を支える持続的な成長を促進することです。中国の工業生産と輸出はこの1年から1年半の間に過去最高を記録しましたが、私は中国の政策立案者が、重工業の古いモデルから離れ、より知識集約型でサービス志向の経済を目指す構造転換を推し進めていくと予想しています。

この方向転換は、中国の成長が、工場輸出ではなく、家計消費によって促進される割合が増えていくことを意味しています。中国の指導者たちは、中国が「世界の工場」としての役割を果たす中で貧困から脱却できたことを知っていますが、「中所得国の罠」から抜け出すためには、さらなる政策の革新が必要なことも認識しています。その結果、これまで中国の安価な製造業の恩恵を受けてきた国や企業は、中国の転換に取り残される危険性があります。これに対し、中国のニューエコノミーは、ハイテク製造業やバイオテクノロジーなど、長期的な成長に寄与するテーマが中心となっていくでしょう。

欧州の回復:エネルギー不足と低金利

欧州では、グリーンエネルギーへの急速な移行、エネルギー在庫の枯渇、ロシアからの天然ガス供給の遅れなどが重なり、エネルギー不足が続いています。物価が急上昇して家計を圧迫しているため、タカ派的な金融政策への転換観測も浮上しています。

しかし、欧州中央銀行(ECB)は、目先で利上げを行ったり、大規模な資産購入を終了したりするつもりはないと明言しています。ECBのクリスティーヌ・ラガルド総裁は、インフレ抑制のためには成長率を低下させることもいとわなかったボルカー元FRB議長に自身を重ね合わせようとはしていません。金融引き締め策は、総需要を抑制することでインフレを回避するものであり、現在欧州大陸を圧迫している供給サイドのインフレに対抗するには特に不向きであると思われます。

これらのダイナミクスは、欧州と米国のインフレの構成要素の違いを反映しています。私は、米国における物価の上昇は、賃金や家賃の上昇によってますます促進されると見ています。これは、供給ショックやコモディティ価格の変動によるものよりも、より持続性のあるインフレの形態です。一方、欧州では、冬が過ぎ、供給網のボトルネックが解消されるにつれて、現在の10年ぶり高水準のインフレ率は落ち着くでしょう。その結果、欧州の金利は、米国や英国を含む他の先進国の金利よりも長期にわたり、低水準で推移すると考えられます。

新興国のインフレ:コモディティによる圧力

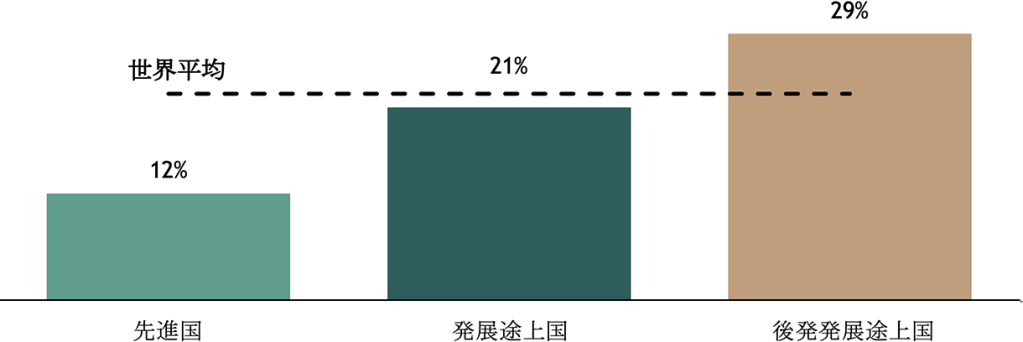

今年、世界では多くのコモディティの価格が急騰し、中には過去最高値を更新したものもありました。こうした流れは消費者物価を大幅に押し上げ、特に新興国では、消費者支出全体に占める食品とエネルギーの割合がはるかに高い傾向にあることから、それが顕著となりました(図表1参照)。そのため、家計はコストプッシュ型の価格ショックに対して脆弱になっています。

図表1:消費者支出に占める食費の割合

出所:ブラックストーン・インベストメント・ストラテジー、アワー・ワールド・イン・データ、世界銀行。世界銀行がまとめた最新の年次データである2016年時点のデータを使用しています。自宅で消費するために購入した食品のみを含み、アルコール飲料とタバコは含みません。

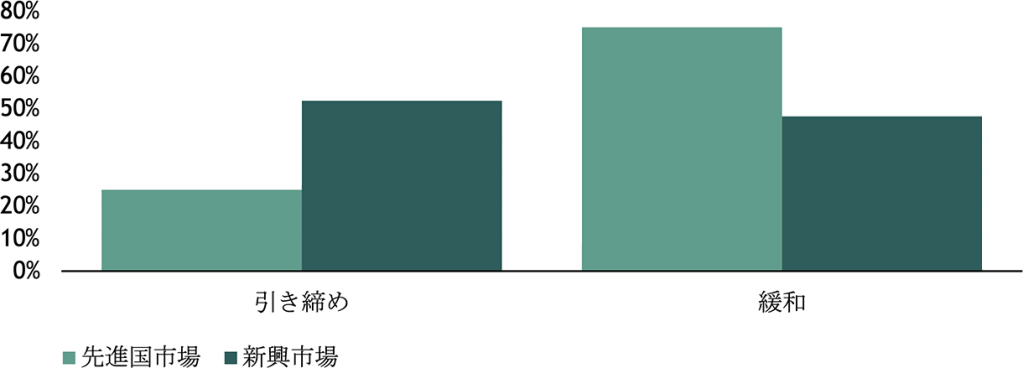

その結果、新興国の中央銀行は大幅なインフレ高進に対抗するため、ここ数ヵ月で著しくタカ派姿勢に転じました(図表2参照)。物価上昇、金融引き締め、成長鈍化の組み合わせにより、新興国はスタグフレーションに陥る恐れがあります。これは、大規模な財政刺激、堅調な個人消費支出、緩和的な金融政策により、米国をはじめとする大半の先進国市場では、成長が抑制されるのではなく促進されるだろうという私の予想とは対照的です。

図表2:金融政策の引き締め・緩和を行った中央銀行の割合

出所:ブラックストーン・インベストメント・ストラテジー、ネッド・デービス・リサーチ、ハーバー・アナリティクス、2021年11月23日時点。先進国12ヵ国と新興国21ヵ国の中央銀行の政策金利の集計に基づきます。

コモディティ価格高騰の緩和剤となり得るのは、供給網の目詰まりが間もなく峠を越えそうだという点です。太平洋横断航路の海上運賃は9月のピーク時から29%下落しておりiii 、また、カリフォルニアの港では船荷の滞留解消が大幅に進んでいることが報告されていますiv。海運の遅れと価格の上昇はしばらく続く可能性がありますが、昨年のように放物線を描くような成長率が続くとは考えられません。また、外生的な要因がコモディティ供給を促進する可能性もあります。例えば、OPEC+のようなエネルギー生産者が増産を選択したり、ロシアから西欧への天然ガス供給が増加したりする可能性があります。

不均一な投資環境

先月号で、ブラックストーンのプライベート・エクイティ部門のシニア・マネージング・ディレクター、グローバル・チーフ・インベストメント・オフィサーであるPrakash Melwaniとともに論じた通り、今後数四半期は市場環境の不均一化が顕著になると考えられます。企業は今後も収益を伸ばしていくと思われますが、高いバリュエーションと圧縮された利益率のため、パブリック市場のバリュエーションがさらに拡大するのは難しいでしょう。そのため、米国では「アルファを生み出す能力」がますますアウトパフォーマンスにつながると考えています。このシナリオは、前回の景気サイクルで市場ベータ型戦略が、セクター、戦略、資産クラスにかかわらず強気相場の恩恵を受けていたのと対照的です。

グローバル・アルファを求めて

同様に、世界経済の中でアウトパフォームできる部分を見極めることが不可欠となります。その中には、旺盛な個人消費に支えられて高い成長が見込まれ、コロナのワクチン接種率が比較的高い国々も含まれます。その代表例が、成人人口の93%以上が少なくとも1回のワクチン接種を受けた英国ですv。また、英国はコロナのパンデミックに対応して、世界最大級の景気刺激策となる、GDPの36%に相当する財政支出を実施しましたvi。これらの要因が相まって、今回の景気サイクルでの消費と成長に拍車をかけ、2022年には家計消費が7%近く増加すると予想されていますvii。

また、消費の増大を可能にする中間層の拡大が期待され、外国からの直接投資を活用するための物理的・技術的インフラが整備されている途上国にも注目です。その一例がインドで、ブラックストーンは15年前からこの市場で事業を展開しています。実際、ブラックストーン・グループは同国で事業展開する企業の中でも総資産ベースで上位につけ、オフィス、店舗、物流における最大級のオーナーです。インドにおけるブラックストーンのプライベート・エクイティ事業は、金融サービス、IT、消費、工業など、確信度の高いセクターへの投資に注力してきました。

世界で環境への配慮が進む中でのエネルギー投資

近年、世界がクリーンなエネルギー源へと移行していく中で、エネルギー・セクターの多くの領域では、たいてい生産能力が最大限まで引き上げられる前に、構造的な投資不足に陥っています。この移行は、もちろん、気候変動への取り組みが順調に進んだ結果です。しかし、ここ数ヵ月で浮上した資源のボトルネックの原因にもなりました。欧州のエネルギー不足はその一例です。

そのため、投資家はエネルギー・セクターの中で資本不足のセグメントに注目すべきです。理由は、再生可能エネルギーへの持続的な転換の中で、需要の回復に伴って、当該セグメントのリターンが上昇すると考えられるからです。天然ガスは、今後、経済がグリーンエネルギーに移行していく中で、クリーン度の低い炭化水素系のエネルギー源に代わって重要な役割を果たしていくことになりそうです。

最後に、現在のインフレ環境下では、エネルギー・セクターの一部のセグメントは特に好位置につけています。その一例が、エネルギー製品の輸送、貯蔵、加工を行う中流インフラです。投資家は、分配金や自社株買いが増える確率の高い、配当カバー率の高い中流のMLPやCコーポレーションに注目すべきです。さらに、中流部門は、生産者物価指数(PPI)の調整機能がキャッシュフローストリームに直接組み込まれている、数少ないインカム重視の資産クラスです。また、セクターのフリーキャッシュフロー創出が良好であることから、生産者価格が上昇したり、高利回り資産が限られる時期には、中流部門は魅力的な選択肢となります。

i Our World in Data, as of 11/22/2021.

ii Merck, as of 11/9/2021; Pfizer, as of 11/18/2021.

iii Freightos and Blackstone Investment Strategy, as of 11/28/2021. Represents the Freightos Baltic Index for 40-foot container ocean freight rates from China to the US West Coast.

iv CNBC, as of 11/24/2021.

v UK Office for National Statistics, as of 11/23/2021.

vi International Monetary Fund, as of 9/27/2021. Represents the combination of “below the line” spending measures (i.e., equity injections, loans, asset purchases, or debt assumptions) and additional spending and foregone revenue.

vii Bloomberg consensus forecasts for the United Kingdom, as of 11/29/2021.

本レポートで表明されている見解は、ジョー・ザイデルの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のジョー・ザイデルの現在の見解を反映しており、ジョー・ザイデルもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパーフォーマンスを示唆するものではありません。

ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、こちらのプライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ブラックストーン・グループ のチーフ・インベストメント・ストラテジストであるジョー・ザイデルにより執筆されたマーケット・インサイト (2021年12月6日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会