フリードマンは「時間差」という表現で警戒を示唆

概要

- 2023年の米国経済は驚くほど底堅い

- 債務の削減が金融政策の効果に生じる時間差を拡大させる

- 不透明な環境下では革新的な資産配分アプローチが必要

米国経済の底堅さは、疑いなく2023年最大の驚きの一つです。今年初め、エコノミストの間で広がっている景気後退見通しについてご紹介しましたが、経済活動はむしろ加速しているようです。力強い経済、堅調な株式市場や信用スプレッドの縮小に支えられて、ソフトランディングを主張する陣営が今のところ優勢です。ただし、大きな疑問は、わずか18カ月の間に開催された12回の定例会合でフェデラル・ファンド(FF)レートが525ベーシス・ポイント(bp)引き上げられた後に、どのように折り合いをつけるのかという点です。

エコノミストのミルトン・フリードマンのいう「長くて変わりやすい」政策効果は時間差で訪れるという概念が、足元の家計と企業の債務動向とともに、今回の利上げ局面に対する経済の反応の弱さを説明すると見ています。これにより、投資家は警戒を怠らず、経済の今後の成長軌道に関して誤った安心感に陥らないようにする必要性があります。

異なる今回の債務状況:フリードマンは、1961年に発表した著名な論文「金融政策の効果の遅れ」において、(金融政策の効果は)12~18カ月の時間差があると推定しました。米連邦準備制度理事会(FRB)はこの遅れに関する考え方について、「長くて変わりやすい」という表現を昨年から少なくとも17回使っています。一部の理事が早くて9カ月遅れる可能性を示唆する一方、他の理事は2年かかる可能性があると主張しています1。この幅広いレンジの中で遅れを正確に捉えることは困難です。

この遅れが過去のサイクルと異なるか否かを評価するため、当社のチームは、家計と企業の債務構造を調査することで、それらの金利感応度の数値化を試みました。調査結果が示唆したのは、家計も企業もどちらも債務を大幅に削減しており、実勢の水準より低い金利で債務の借り換えを行ってきたということです。結果として、経済の感応度は近年の利上げ局面より低下しています。

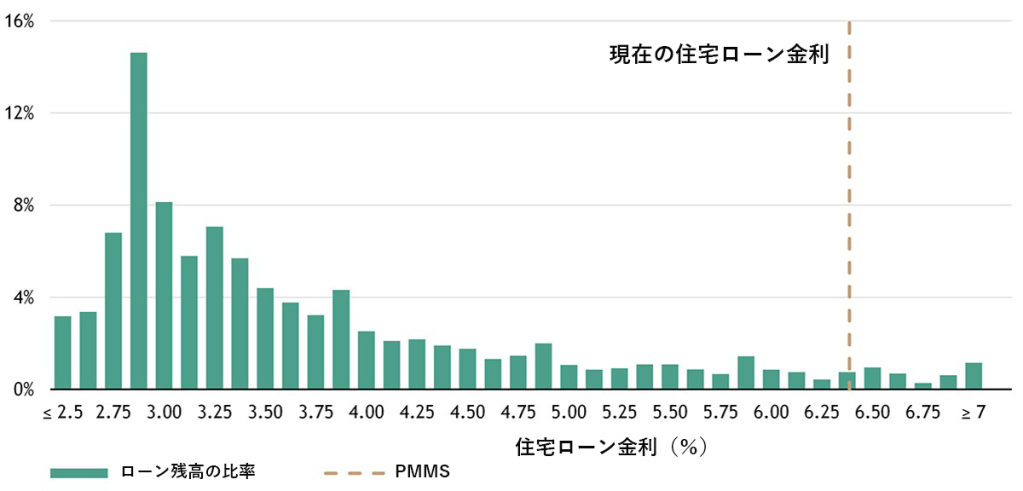

例えば、持ち家の約42%は、2021年の時点で住宅ローンの借り入れがありませんでした2。加えて、住宅ローン利用者の約75%は、4%以下の金利で30年固定金利ローンを借り入れています(図表1)。これらの利用者は、FRBの戦略をほとんど気にしていないと言えます。このシナリオは2006年~2008年の引き締めサイクルとは大きく異なります。当時は、借り入れのない持ち家はわずか32%で、インタレスト・オンリーのローン(一定期間は利子のみを支払い、その後、元本と利子の支払いが求められるローン)やHELOC(ホーム・エクイティ・ライン・オブ・クレジット、住宅の価値に応じて追加融資を受けることが可能。一定期間は利子のみを支払い、その後、元本と利子の支払いが求められる)の人気が高かったため、住宅ローン利用者は高い金利リスクを負っていました。

図表1:30年固定の一般的な住宅ローンの金利分布

出所:eMBS、ファニーメイ、ゴールドマン・サックス・グローバル・インベストメント・リサーチ、2023年7月11日時点。PMMSはファニーメイのプライマリー・モーゲージ・マーケット・サーベイを示しており、米国の住宅市場における足元の住宅ローン金利についてタイムリーな情報を提供します。

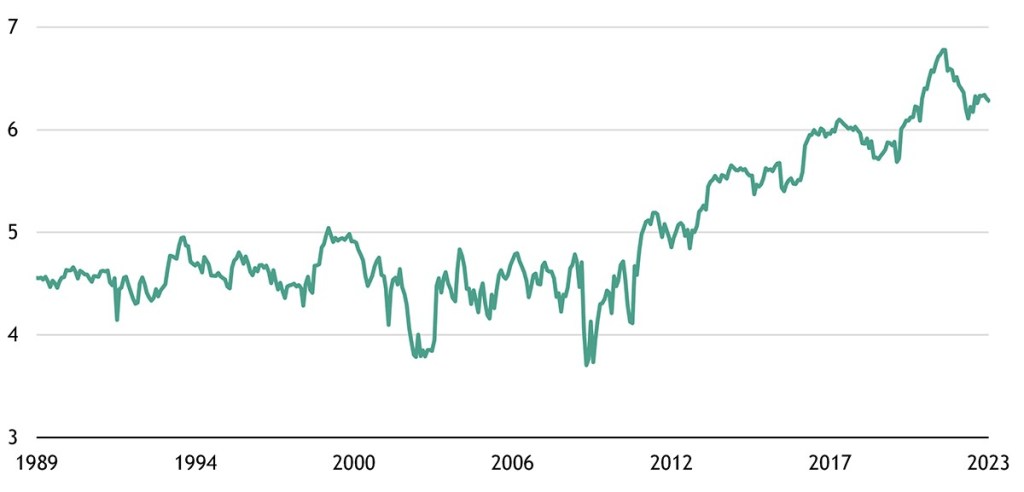

同様に、企業はコロナ下で記録的な低金利を活用し、予備的資金を積み上げたため、企業のバランシート上において債務に対するキャッシュの割合は過去最高となりました。債券発行が急増し、ブルームバーグ米国総合債券指数のデュレーションは、過去最長に達しました。

図表2:ブルームバーグ米国総合債券指数のデュレーション(年)

出所:ブルームバーグ、2023年7月24日時点。

資産配分もこれまでと同様にすべきではない:これらの債務削減と債券の長期化する満期によって、1980年代以降で最も積極的な引き締めにも関わらず、米国経済はその影響を受けていません。むしろ、金融政策の効果が表れるまでの期間が過去の引き締め局面より長期化する可能性を示唆しています。

金融政策効果の遅れが長期化し、ボラティリティが高まる可能性があることで、投資家は株式60:債券40のポートフォリオのような従来型の戦略よりも革新的な資産配分アプローチの検討を促されると考えられます。このまだ不透明な環境下、投資先と慎重姿勢が重要であり、規律のある確信度の高い投資がポートフォリオに違いをもたらすことができます。混乱は不安の原因ではなく、資本を投下する機会として捉えることができます。代替的なプライベート市場は、魅力的な分散投資の機会をもたらすと考えています。

- 出所:セントルイス連邦準備銀行、2023年5月24日時点。https://www2.blackstone.com/e/213192/-variable-lags-monetary-policy/2q73rc/703220377?h=7PPc2FkAh8y-81NaDt_2PVGDd2fVD6t2YnWLc2ZCu40

- 出所:米国勢調査局、2021年アメリカ住宅調査。

本レポートで表明されている見解は、ジョー・ザイドル、タイラー・ベッカーの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のジョー・ザイドル、タイラー・ベッカーの現在の見解を反映しており、ジョー・ザイドルもタイラー・ベッカーもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパフォーマンスを示唆するものではありません。ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、プライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ブラックストーン・グループ プライベート・ウェルス・ソリューションズ のチーフ・インベストメント・ストラテジストであるジョー・ザイドルにより執筆されたマーケット・インサイト (2023年7月31日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会