戦雲の先に見えるもの

ロシアによるウクライナ侵攻が2ヵ月目に入り、2月24日以前の世界には戻れないことは明らかなようです。ブラックストーンの欧州における政府渉外を専門とするアンドリュー・ダウラーに、地政学的な影響についての見解を求めました。ダウラーは、当社で政治・法律・規制に関する知見を活かして事業拡大を支援していますが、政策に関する見解は、変化する経済や市場への影響について評価する上でも参考になります。

ブラックストーンでは、ウクライナのすべての人々に心を寄せています。

第二次冷戦

アンドリュー・ダウラー

(ブラックストーン欧州政府渉外担当、マネージング・ディレクター)

ロシアによるウクライナ侵攻以前に政界で広く受け入れられていたプーチン像は、「戦争するよりは長い議論のほうがまし」が信条の人物だというものでした。勝ち目のない戦争に参加するなど、自国民の犠牲の有無に関わらず、全く非論理的だと捉えるはずだという主張が大勢を占めていました。米・英軍の情報部の主張はこれとは違っていましたが、誰にも取り上げられませんでした。西側諸国は20年にもわたってプーチン像を好意的に解釈しているうちに、欧州政治のデューディリジェンスにとっては1956年のロシア軍によるハンガリー侵攻以来最大の失敗へと続く地ならしをしてしまったのです。

以前から、プーチンのリスク許容度はそんなものではないという根強い反対意見がありました。クリミア併合はプーチンが見境のない勝負師だということを示す明らかな兆候であることは、反対論者からすれば、今回のウクライナ侵攻を見るまでもありませんでした。また、チェチェンとグルジアへの侵攻、ロンドンのホテルでのポロニウム使用、旅客機の撃墜、シリアやイングランド西部のソールズベリー市内での化学兵器使用などの他にも兆候がありました。

それでも、思想的な右翼や左翼の過激派の存在でプーチンは悠然としていられました。そして、主流派は伝統的な抑止政策を忘れ、未熟な外交政策の失敗を犯しました。

新しい地政学的風景

本稿執筆時点では軍事的な影響は不明であり、配信に向けた締め切りもあるため、どのような予測も空言となってしまいかねません。軍事シナリオがどう展開されるにせよ、この戦争は世界の地政学的風景を根本的に変えてしまうでしょう。

第2次冷戦が迫っています。新しい壁は築かれないかもしれませんが、東西に分断されていない欧州を再び目にするのは難しいでしょう。ロシアの今後の生活水準は冷戦時代並みに灰色がかっています。当時は、GDPの30%縮小とハイパーインフレに続いて恐慌が襲いました。

西欧が受ける影響は別なものとなるでしょう。ひとつには、プーチンの脅威がようやく誰の目にも明らかになったことで、おそらくフィンランドとスウェーデンが新たに加盟し、NATOが強化されるであろう点があげられます。米国が国際防衛と大西洋同盟への取り組みに復帰することで、目的が支援されます。

さらに、侵略以来、EUは非常に勢いづいており、再軍備の必要性や戦略的自治と自給自足の利点をいち早く見出しています。今後は、米国や中国と並んで独自の防衛連合、超大地域となる機会を確実に掴んでいくでしょう。ドイツが10年続けてきたロシア宥和政策から全面的かつ積極的な軍事的関与へ180度転換したことで、こうした機会に扉が開かれました。ショルツ首相は、ドイツの防衛費をGDPの2%に引き上げるほか、年間防衛予算の2倍に当たる1,000億ユーロを一度に拠出することを約束しました。

EUの台頭に欠かせないのが、今や事実上の欧州のリーダーであるマクロン大統領です。フランス大統領への再選は簡単に実現するでしょう(対抗馬のルペン候補は、プーチンと握手している写真が掲載されていた選挙パンフレットを廃棄せざるを得ませんでした)。

エネルギー危機は財政と民主主義を圧迫

ウクライナから西欧へ逃れる避難民がおそらく1,000万人に達すると見られ、石油・ガスの供給危機が深刻さを増す中、エネルギー価格の高騰はフランスやドイツほど穏健ではない民主主義国家に厳しい負担をかけると考えられます。過激派が民主主義のぐらつきを悪用しようと試みることが予想されますが、成功には至らないでしょう。プーチンへの暗黙の支持は弱体化につながっており、戦時政治は国際主義の主張を強め、ナショナリズムの危険性を強調しました。

生活費の増加が痛手となり、特に英国で顕著となるでしょう。ロシア産のガスが供給量に占める割合は、ドイツとイタリアでは50%、フィンランドとラトビアではほぼ100%となっているのに対し、英国ではわずか5%です。しかし、英国はガスの大半を一般市場で取引されている北海とノルウェーから得ています。英国のガス貯蔵量は現在最低となっており、価格変動の影響を受けやすい状況です。欧州がロシア産ガスに背を向ける中、価格の高止まりは続くでしょう。可処分所得の減少に加え、リシ・スナク財務相が減税やその他の景気浮揚策を提供する能力が限られていることが重なり、政治的に大きな影響が生じる可能性があります。

ロシア、不確実な未来 ウクライナ侵攻によってロシアが根本的に変わると期待する人は多いですが、ソ連がアフガニスタンに侵攻してから崩壊するまでには12年の歳月を要しました。懸念されるのは、2020年代の残りの期間が戦争の賠償金と、その支払いのためにロシア中央銀行の資産を差し押さえるべきかどうかについての議論に費やされるのではないかということです。また、戦争犯罪の捜査は何年も続くと見て間違いないでしょう。そして、その過程においてプーチンが政権に居座った場合、その分だけ長くロシアの西側諸国との関係悪化が続くことになります。

逆境を管理する

ジョー・ザイデル

(プライベート・ウェルス・ソリューションズ シニア・マネージング・ディレクター、チーフ・インベストメント・ストラテジスト)

ダウラーが主張するように、世界の秩序は変化しています。この戦争の経済的な代償は、平和がいつ訪れ、どのような形になろうとも、敵対関係が終わりを迎えたのち長く続くでしょう。コンセンサスは、欧州が年内に景気後退に入るとの見方に急変しています。景気後退のリスクは確かに高まっていますが、コロナ期の財政・金融政策手段を適用して経済成長後退に歯止めをかけ、記録的な高インフレ圧力の影響を受ける家計に助成金を支給することが期待されます。これにより、最悪の経済シナリオを緩和し、欧州経済の軟着陸を可能にすることができると考えています。また、景気循環と経済循環は分けて考える必要があります。可能性の高いシナリオは、欧州、英国、そして世界で企業収益が減少し、信用スプレッドが拡大することで、市場環境が一層厳しくなることだと考えられます。

コロナ期の政策対応が景気後退のリスクを減らす

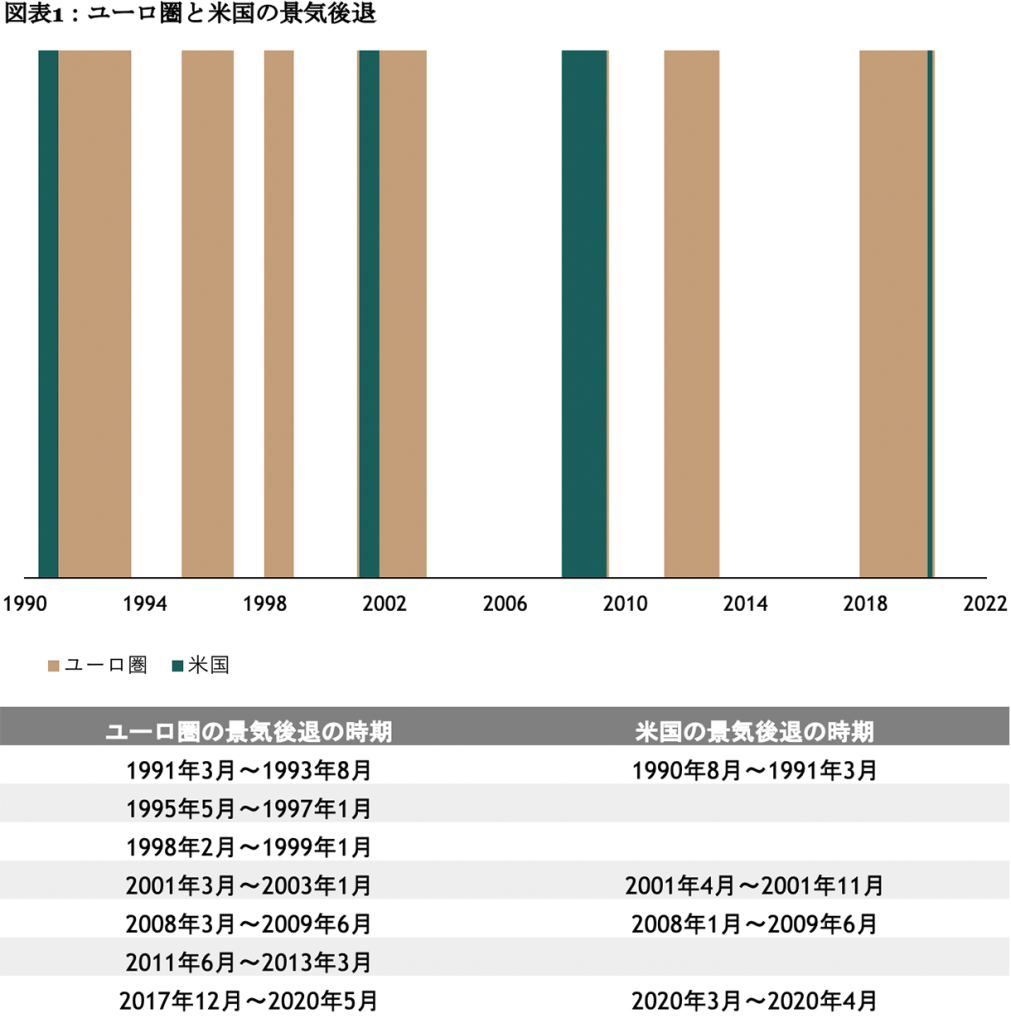

もし、ウクライナでの戦争がコロナ禍以前の世界で起こったのであれば、私はEUが景気後退の回避に間に合う迅速さで政策対応を打ち出せるか懐疑的だっただろうと思います。以前のユーロ圏の財政政策は硬直的で、特に財政出動が最も必要とされていた時期に緊縮財政に近い状態でした。大抵の場合、比較的経済が好調な欧州北部諸国と不安定な南欧諸国の間の財政支出や債務の水準ばかり気にしていました。欧州中央銀行(ECB)は、金融の安定性よりもインフレを重視していました。そのせいもあって、ユーロ圏は過去30年で米国の約2倍の景気後退を経験しています。

今日、1,500億ユーロを超える未利用の救済資金も含め、コロナ期の政策が欧州のライフラインとなっています。米国が早期に対応し終わったのと対照的に、EUの支出は経済に今も流入し続けています。政策担当者は、すでに次の共同債券の発行を検討しています。そして、EUの2021~2027年多年次財政枠組(MFF)で予算化され、すぐにでも使える政策手段が目白押しです。

実際には、EU全体での借入と支出の限界は試されたことがありません。2021年第3四半期の債務残高の対GDP比は97.7%で、米国は123%、日本は250%でした。欧州の北と南の債務比率の大きな隔たりは認めざるを得ないものとなっています。しかし、EUのコロナ対応では、地域全体が危機に直面したときには加盟国が政策に合意できることが示されました。

ECBの新たな柔軟性と成長鈍化の緩衝材

金融政策については、ECBはタカ派色を弱める方向に舵を切ると考えられます。バランスシートの縮小や将来の利上げに関する最近の発表でも、柔軟な対応を可能にする文言が挿入されています。金利カーブの長期ゾーンは、金融条件を大幅に引き締めることなく、深いマイナス領域から上昇する余地があります。

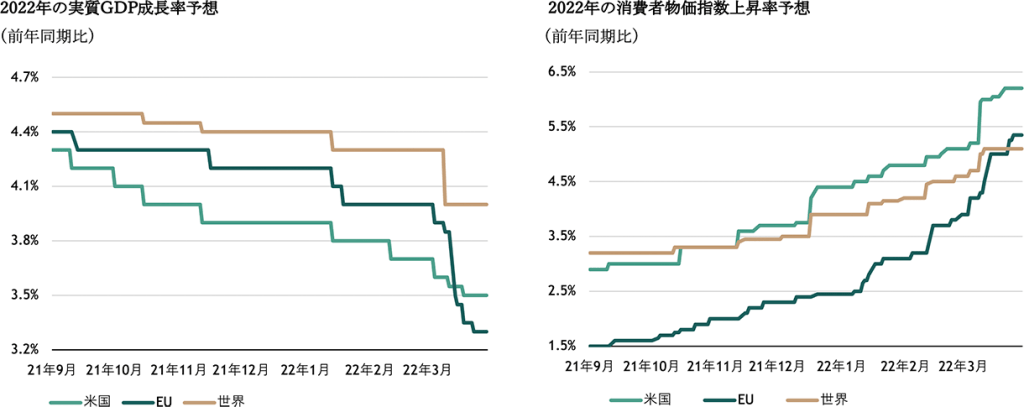

この戦争は、欧州経済が比較的堅調な時期に起こったと言えます。ドイツの失業率はコロナ禍前の低水準から10ベーシスポイント以内に収まり、製造業受注は好調を維持し、景気先行指標も良好でした。私がよく参照する経済指標である、建築・エンジニアリングサービスの成長予測も2022年について好調です。欧州の回復は米国に6~12ヵ月遅れをとっていたので、今年は欧州の番だと考えられていました。

しかし、回復は短期的なものとなるでしょう。2022年の成長率予想のコンセンサスは1月の4.2%から3月には3.5%に低下し、2023年の予想も2.1%に低下しています。私自身の見立てでは、この予想は追加の下方修正を余儀なくされるでしょう。一方、すでに高かったインフレ率見通しは、年初に比べ上昇しており、ピークをつける時期も後ずれしています。

図表2 2022年の実質GDP成長率予想 図表3 2022年の消費者物価指数上昇率予想

英国の緩衝材は小さいが、歴然

コロナ後の英国景気は2021年に強く反発した米国に似た回復を辿りましたが、その結果、今年は欧州ほど急速に景気が拡大することは予測されていませんでした。コンセンサス予想のGDP成長率は2022年については4%程度に落ち着き、来年については1.8%程度への低下が見込まれています。私は、見通しが今後さらに下方修正されると見ています。英国は石油・ガスショックに見舞われた消費者を支援するために、先日、財務相が発表した春季財政報告を上回って、財政支出を強化する必要があります。国防費をはじめ、公共料金の割引などの財政措置が成長を支える上で重要な役割を果たすでしょう。安心材料は、家計にはまだ余剰貯蓄があり、消費者心理の悪化や雇用喪失への懸念が高まる中でも、ある程度の緩和効果がありそうなことです。

株価イコール経済ではない

私は、欧州と英国で政策決定が行われ、当面の景気後退を防ぐことができると楽観視していますが、企業活動のサイクルは経済全体とは異なるスピードで動いています。成長率の低下、インフレ率の上昇、金利(すなわち株式の割引率)の上昇が市場に課題を突き付ける中、私は、ボラティリティの継続、マルチプルの低下、信用スプレッドの拡大が起こると予想します。

バリュエーションだけでは不十分

欧州の主要株価指数は、3月上旬の安値から急回復したものの、米国株と比べての2倍近く下げて推移しています。ユーロストックス50は、直近12ヵ月の収益率が15倍となっており、景気後退時の評価水準にあります。しかし、私の考えでは、バリュエーションだけでは買い場を示す兆候としては不十分です。

2月のドイツ生産者物価指数(PPI)が前年比25.9%上昇するなど、生産者物価が過去最高となっており、企業が上昇分のコストを転嫁する能力が問われることになります。欧米の金利上昇は、株式の割引率も押し上げるでしょう。世界でビジネスを展開する欧州企業にとって、産業活動、購買担当者景気指数(PMI)、世界的な成長トレンドは収益への重要性が非常に高く、経済活動の鈍化も逆風となります。引き続き注視していく必要があると考えています。安定したキャッシュフローを持ち、レバレッジの低い、質の高い企業は、投資家に相対的な安全性を提供するはずです。

債券には選別が必要

欧州ハイイールド債市場は今年に入って5%近く下落し、EUハイイールド債のデフォルトに対する保険料はコロナ発生以来の高水準になりました。この圧力は今後も続くと考えられます。厳しい事業環境の中で低格付け債が苦戦を強いられる中、セクターの選択が重要になってきます。高格付けの投資適格債はある程度の緩和効果をもたらしますが、積極的な米連邦準備制度理事会(FRB)による利上げが最終的にリターンを大きく左右する可能性があります。米国10年債利回りの上昇につられて世界的に金利が上昇するため、変動金利でデュレーションが短い債券やローンなどがアウトパフォームすると予想しています。

指針であり続けるファンダメンタルズ

今回の危機は、グローバル化から世界の金融市場における米ドルの役割に至るまで、長期的に大きな構造転換をもたらす転機となることが予想されます。今後、数週間から数ヵ月の間に、これらに関する私の考えをお伝えしていく予定です。

今のところ、戦争がもたらす影響に市場が対処する中でボラティリティは続くと考えられます。エネルギーショックは、ガソリン価格や暖房費など、消費者の目に見える形で現れています。しかし、リスクが高まっている時こそ、投資家はファンダメンタルズに着目すべきでしょう。足元では、EUと英国には成長鈍化に耐える余地があり、結束を新たにした欧州には、経済を支える政策対応の手筈が整っていることが見えます。成長率の鈍化、インフレ率の上昇、金利の上昇により、資産の質の向上、選択性の向上、デュレーション管理への集中が要求されることとなり、投資家の行く手には困難が増すと考えられます。

本レポートで表明されている見解は、ジョー・ザイデル、アンドリュー・ダウラーの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のジョー・ザイデル、アンドリュー・ダウラーの現在の見解を反映しており、ジョー・ザイデル、アンドリュー・ダウラーもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパーフォーマンスを示唆するものではありません。ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、プライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ブラックストーン・グループ のチーフ・インベストメント・ストラテジストであるジョー・ザイデルにより執筆されたマーケット・インサイト (2022年4月1日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会