マーケットに長く残りたいのであれば、楽観的であれ

最近、投資戦略分析のパートナーであるバイロン・ウィーンが、「一般論として、悲観論者は金融業界で長くは生き残れない」と指摘しました。バイロンが金融の世界に入ったのは約60年前。現在89歳の若さで絶えず湧き上がるその好奇心、創造性、洞察力は私にインスピレーションを与え続け、楽観主義の偉大さの証となっています。

金融メディアの見出しや投資家心理がますます悪化する中で、この貴重な教訓が私の頭の中を巡っています。S&P500が正式に弱気相場に入り、世界中の多くの株式市場が同様の状況にある中、このような心理は容易に理解できます。従来型の債券の歴史的なパフォーマンス低下も相まって、株式60対債券40のポートフォリオの年初来のパフォーマンスは1960年代以降で最悪となっていますi。経済と市場が直面している、止まらぬインフレや各国中央銀行による一斉の金融引き締めといった目先の重要な課題は、いずれ景気後退につながる可能性が高いでしょう。

こうした訳で、最近は誰かと話すたびに「いつ?」という質問を聞かれます。私は景気後退に関するコンセンサスには一貫して「行き過ぎ」という見方をしてきており、家計の余剰貯蓄と企業のバランスシート上にある高水準のキャッシュが依然として強力な緩衝材となっていることを理由に挙げています。この2つが、米国経済にまだ強さが見られる主な理由です。

景気後退がいつ起きるかを考えすぎることにはリスクが伴います。厳しい状況にあると、景気循環はあくまで「循環的」なものであることを世の中は忘れてしまうようです。そして、その「循環」には好調期と低迷期があることもです。結局のところ、健全な経済は成長し、市場は一般的に長期にわたって上昇し、右肩上がりに推移します。投資家にとって、相場の絶頂期における最大の敵が欲だとすれば、相場低迷期における最大の敵は恐怖です。どちらの環境においても勝者となるのは、長期的なファンダメンタルズを考慮し、魅力的なリスク調整後リターンを実現できるような確信度の高いテーマに投資する、洞察力のある投資家でしょう。

今月のエッセイでは

チームで景気後退指標を評価するとともに、短期的なマクロ経済の逆風について検討した内容をお伝えします。また、景気後退の時期と深さを判断するために、現在のファンダメンタルズを過去の事例と比較します。これらの事例の主な相違点を導いた上で、各事例における回復を大きく分ける基となった重要な要因を2つ指摘します。それは労働市場と住宅です。米国の住宅市場は、次の景気後退の深刻さを理解する上で非常に重要だと考えられますが、その長期見通しについてチームでは楽観的な見方を据え置いています。

景気後退指標の解析

これまでのエッセイで、景気後退のリスクを測るためにチームが注目している指標をいくつか紹介してきました。イールドカーブからのシグナルは、私が常に重要視している指標の一つです。景気や経済のサイクルを予測する上で、米国債イールドカーブの10年債と2年債の利回り差に勝る実績を持つものはないと考えています。過去50年間にカーブは6回反転し、その後景気後退が6回生じました。これまでこの指標は、必ず景気後退のサインになってきたのです。

とはいえ、イールドカーブは、市場が今後の景気後退を織り込んでいることを示すシグナルとしては信頼できるものの、景気後退の時期は知らせてくれません。イールドカーブの反転から景気後退までの期間は、8ヵ月(2020年の景気後退)から35ヵ月(2001年の景気後退)まで幅があり、平均すると20ヵ月です。2022年4月以降、10年債と2年債の逆イールドが3か月以内で2度発生しましたが、私はそれを真摯に受け止めています。

ほとんどの景気後退の兆候となる「ドミノ」倒し現象

イールドカーブからは景気後退入りの時期を推し量れないため、景気後退が発生する際に揃うことの多い前提条件を見てみましょう。経済の健全性を示す指標として、相対的な信頼性と簡便性の組み合わせから、景気先行指数、企業収益、労働市場の3つの主要指標に注目します。これらの指標は典型的に、ドミノ倒しのように倒れていきます。

通常は、景気先行指数(景気先行指標、LEIとも呼ばれます)がまず警告サインを点滅させますが、前年比成長率がピークに達し、やがてマイナスに転じます。その後、全体として厳しい状況になるにつれて、企業収益の伸びがマイナスに転じます。最後に、企業は雇用水準を下げ、失業率が上昇します。この最後のドミノが倒れた時には、すでに景気は後退入りしていることが多いのです。

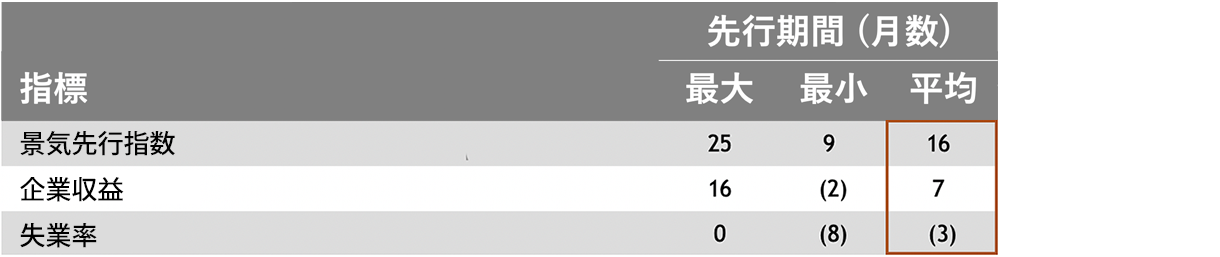

このような事態がいつ起こるかを予測することは難しいのですが、可能性のある時期の幅については、歴史が参考になります。表1は、過去に各指標がシグナルを発してから景気が後退し始めるまでに要した期間の平均値を示しています。現在のところ、これらの指標の一部が弱まったとはいえ、現状ではまだそこまで深く落ち込んでいない点に留意すべきでしょう。

表1:指標がシグナルを発してから景気後退に至るまでの月数ii

出所:ブラックストーン・インベストメント・ストラテジー、米国経済分析局、米国労働統計局、カンファレンス・ボード、ブルームバーグ。1960年1月1日から2021年12月31日までのすべての景気後退を示します。1982年の景気後退については、直前の景気後退の終了からその開始までの間隔が短いため、データが省略されています。

バランスシートの強さ

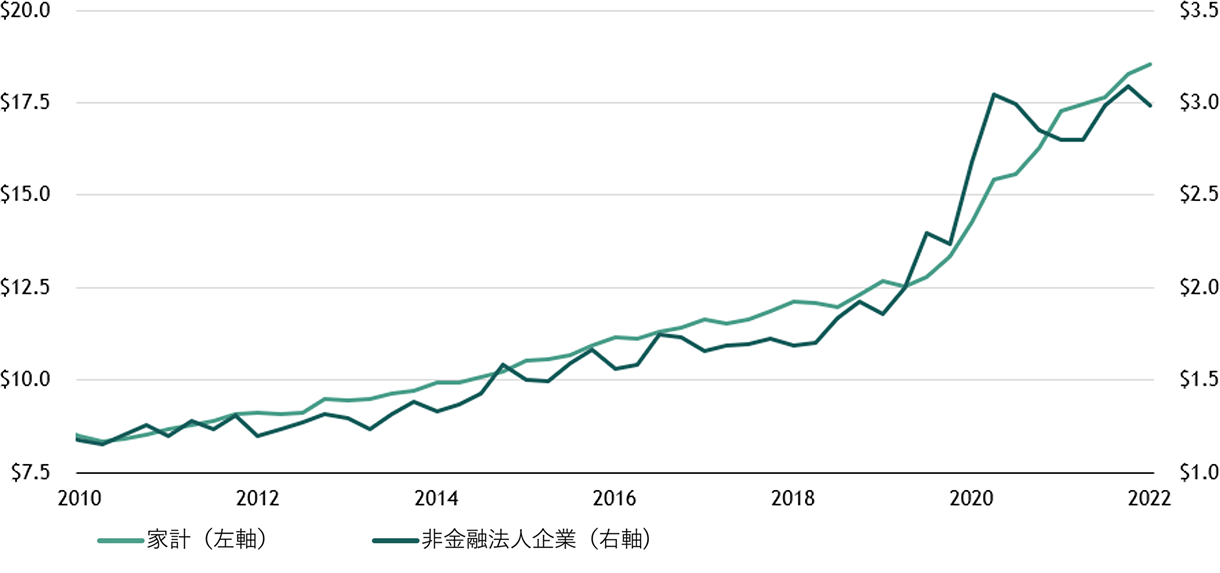

足元で、目先の経済のモメンタム継続の強い根拠となっているのは、家計と企業のバランスシートが緩衝材として機能していることです。図1は、家計と非金融法人のバランスシートにおける流動性金融資産の大幅な増加を示しています。それぞれ、2022年第1四半期に2019年同期比で5.8兆ドル、1.1兆ドル増加しました。個人貯蓄率はここ数ヵ月低下しており、インフレ率の上昇と実質賃金の減少に対処するため、家計が貯蓄を取り崩しつつあることを示唆しています。しかし、データによると、依然として強い現預金のバッファーが存在することがわかります。

図1:家計と企業のバランスシートにおける流動性金融資産

(単位:1兆米ドル)

出所:ブラックストーン・インベストメント・ストラテジー、連邦準備制度理事会、ハーバー・アナリティクス、2022年3月31日時点。「流動性金融資産」には、家計の場合、外国の預金、当座預金、通貨性預金、普通預金、短期金融市場の持分が含まれます。非金融法人については、当座預金、通貨性預金、短期金融市場の持分、資産担保証券現先取引、コマーシャルペーパー、米国財務省証券、エージェンシー・GSE担保証券、地方債が含まれます。

過去の視点が不可欠

現在の条件が過去のサイクルではどのように積み上がったのかを理解する上では、1990年代後半から2000年代初頭のITバブルと2007~2008年の世界金融危機が参考になります。というのも、これらは短期的で浅い景気後退と長期的で深い景気後退という2つの異なった種類の景気後退を代表するからです。また、現在、インフレ率は1980年代以降で最も高く、今回のFRBの利上げサイクルはボルカー議長時代以降で最も積極的なものになるとの予想が多い中、1980年代の二番底不況を分析することも有益でしょう。世界金融危機以前は、1981年から1982年にかけての景気後退が大恐慌後で一番深刻な景気後退でした。

すべての景気後退が同様の影響をもたらすわけではない

ITバブルにおける株式の下落幅は、ナスダック総合指数では高値から底値までで75%を超え、S&P500指数とラッセル2000指数では50%近くとなりました。債券は投資家の分散投資先として機能し、住宅価格は株式の暴落から概ね隔離されていました。金融資産が大きく毀損されたにもかかわらず、その後の景気後退は比較的浅く、短期間で終わりました。

世界金融危機とそれに関連する住宅バブルでは、株価パフォーマンスは直前の弱気相場とさほど変わりませんでした。S&P500指数は高値から底値まで50%超下落し、債券はここでも持ちこたえました。しかし、この時は住宅市場への過剰な投機に調整が入り、全米で住宅価格が25%下落しました。1980年代の二番底不況では、S&P500指数の高値から底値までの下落率は約24%と、株式市場の下落はそれほど深刻ではありませんでした。最初の景気後退の始まりから2回目の景気後退の終わりまで、債券市場のリターンは好調で、住宅価格に至っては緩やかに上昇しましたiii。

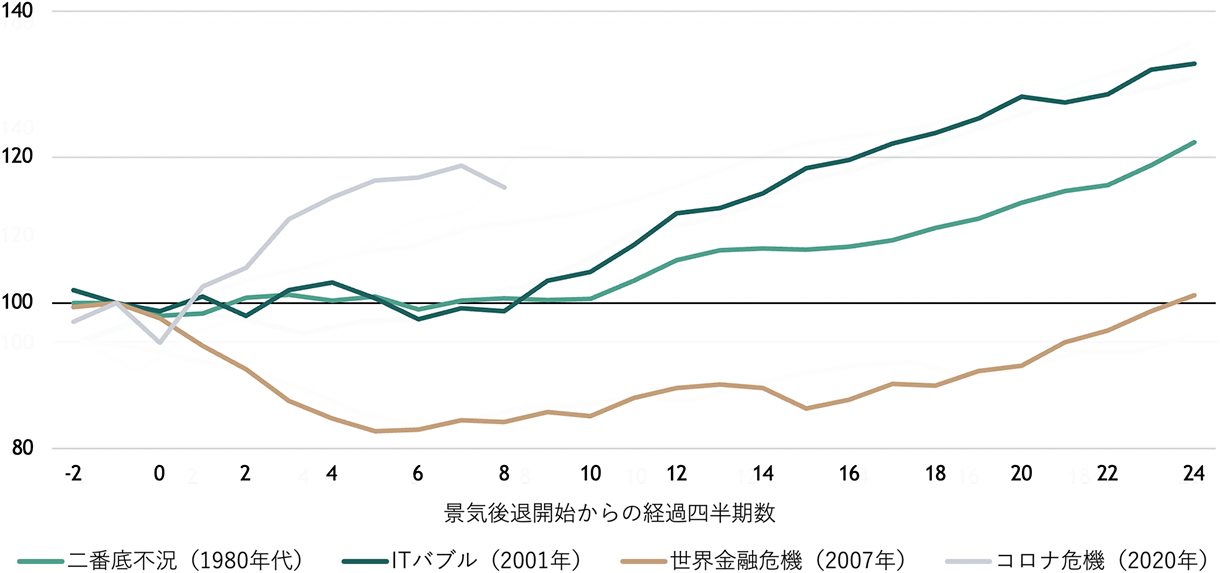

図2は、それぞれの景気後退が家計の純資産に与えた影響を示したものです(インフレ調整後)。1980年代の二番底不況やITバブルの際、家計純資産は大きく減らず、その後は増加が続きました。世界金融危機の際には大きく落ち込み、その後の遅々とした回復には何年もの歳月を要しました。図2には、新型コロナウイルス感染症危機も含まれており、当初の落ち込みの急激さと、その立ち直りが他の景気後退と比較していかに顕著であったかを示しています。

図2:米国家計の実質純資産の推移

(景気後退開始の直前の四半期を100とする指数で表示)

出所:ブラックストーン・インベストメント・ストラテジー、連邦準備制度理事会、米国労働統計局、2022年3月31日時点。「家計純資産」には、家計と非営利組織(NPO)が含まれます。データは都市消費者の消費者物価指数(CPI-U)によるインフレ調整済みです。全項目の全米都市平均、1982-1984=100とする指数)。

歴史比較1:住宅

過去の景気後退がそれぞれ異なる結果となったことを説明するうえで重要な点に、米国人は一般的に、住宅市場に比べて金融市場との接点が少ないことが挙げられます。米国人の持ち家率が最大となったのは2004年ですが、このデータは依然として住宅資産が(株式か債券かを問わず)金融市場への投資を上回るという見方を支持しています。最新の公式データによると、米国の世帯の約53%が直接または間接的に株式を保有し、51%が退職金口座(通常、株式と債券に分散投資)を持っています。一方、主たる住居を所有している米国人は65%に上ります(興味深いことに、1980年第1四半期と全く同じ水準です)iv。このデータはコロナ禍後の変化を反映していませんが、世帯による株式と住宅の所有比率は長期にわたって概ね安定しています。

富が宿るのは住宅

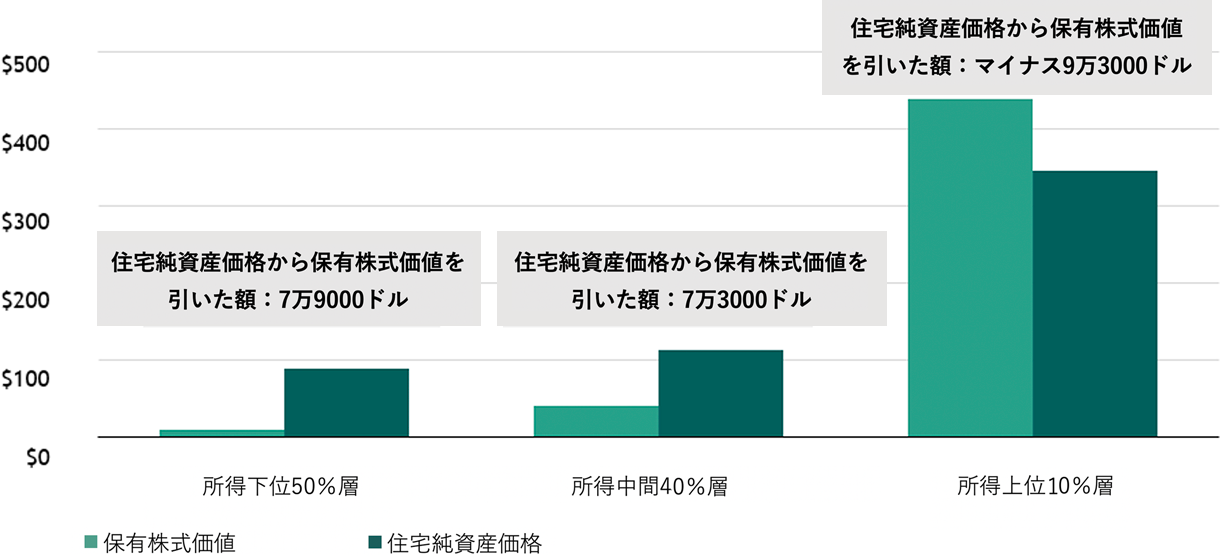

データからは、絶対値で見ると、家計は株式よりも住宅に多く投資していることもうかがえます。2019年の株式保有額の中央値は、所得分布で下位50%を占める層では約1万ドルだったのに対し、上位中間所得者層では約4万ドルでした。株式への投資額が最も大きかったのは上位10%の層で、世帯の保有額中央値は40万ドルを超えました。

株式保有額の中央値と住宅純資産価値の中央値を比較します。2019年の住宅純資産価値は、所得分布における下位50%層の住宅所有者で8万9,000ドル、上位中間所得者層では11万3,000ドル、高所得者層では34万6,000ドルでした。つまり、所得で下位の50%層と次の40%の層では住宅資産の中央値が保有株式の額を大きく上回っており、株式保有額が住宅資産より大きいのは上位10%の層だけということになります。図3は、3つの所得層における住宅資産価値と保有株式額の違いを示しています。

図3:保有株式額と住宅純資産価値の比較

(単位:千米ドル)

出所:ブラックストーン・インベストメント・ストラテジー、連邦準備制度による消費者金融調査、2019年。

私の見るところでは、現在、住宅は大きなリスクではないようです。住宅市場を見る時には、売買活動と価格の状況を分けて考える必要があります。売買活動の水準は低下しつつあり、今後さらに低下する可能性は十分にあります。しかし、住宅価格は供給動向を主な背景にしっかりしています。私は、前回のサイクルで住宅価格が幅広く下落したのは、供給過剰、低い審査基準、過剰なレバレッジによるものだと考えています。現在は、構造的な供給不足が続き、審査基準が異常なまでに高く、レバレッジが記録的に低い(住宅資産に対する自己資本の比率が記録的に高い)など、状況はほぼ正反対に映ります。

歴史比較2:労働市場

景気後退の深さを考える上でもう一つ重要な力学は失業率です。ITバブルの崩壊後、失業率は景気後退開始時の4.3%からピーク時で6.3%の上昇に留まり、賃金による個人所得が景気後退前の水準に戻るのにはわずか1年しかかかりませんでした。

一方で世界金融危機や1980年代の二番底不況の後には、失業率はいずれも5~6%からスタートして10%程度に上昇しました。世界金融危機の場合は、賃金による個人所得が景気後退前の水準に戻るまでに丸3年を要しました。対して、1980年代の景気後退期には、個人所得が減少することは一切ありませんでした。もちろん、1980年代に個人所得が増え続けたのには、インフレが大きな役割を果たしました。賃金と物価のスパイラルによって、賃金上昇率は1981年1月に9%を超え、過去最高を記録しました。しかし、インフレの影響を除いた実質ベースでも、1980年から1982年にかけて個人所得は5%増加しました。

FRBが照準を合わせる労働市場

今日、FRBは過熱した労働市場を冷やすために利上げを継続する必要があります。しかし、インフレ率を低下させるのに十分な需要破壊を引き起こすために、どのくらい失業率が上昇する必要があるかについては、ほとんどコンセンサスはありません。ラリー・サマーズ元財務長官など、著名な経済評論家からは、賃金物価スパイラルが解消するには(現在の)失業率が2倍にならなければならないとの声も聞こえてきます。

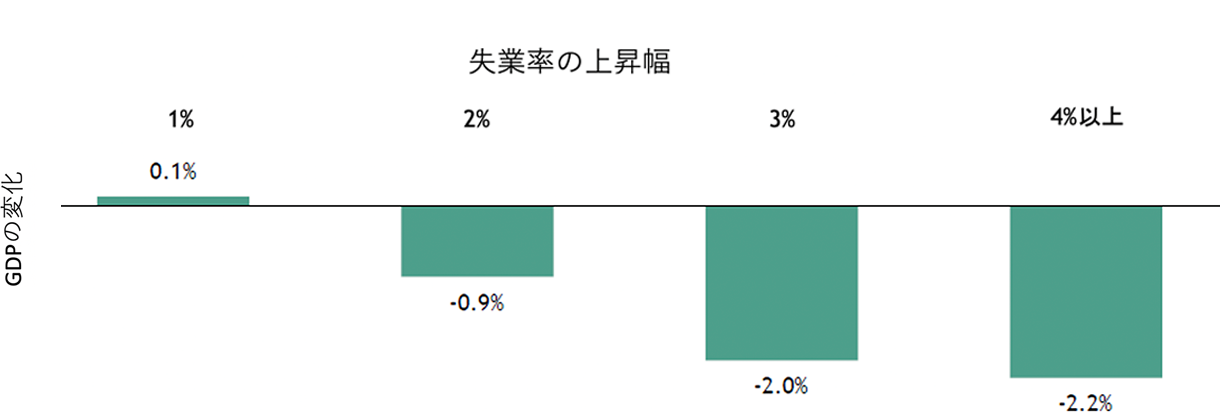

私たちは、失業率の上昇とそれに伴うGDPへの影響の関係を過去にさかのぼって調べてみました。図4のグラフが左から右へ下降していく様子を見ると、失業率が大きく跳ね上がるほど、GDPも大きく減少するという相関があることがわかります。1980年代と2008年の景気後退では、労働市場が著しく悪化し、GDPも深刻な落ち込みを見せましたが、2001年の景気後退では労働市場へのダメージは比較的小さく、GDPへの影響も相対的に小幅でした。

図4:失業率の上昇と、景気後退期におけるGDPの減少

(失業率悪化の幅別に見た実質GDPの変化の平均)

出所:ブラックストーン・インベストメント・ストラテジー、米国労働統計局、米国経済分析局、ブルームバーグ。1948年から2019年までの11回の景気後退時のデータを示しています。GDPは各景気後退開始時点からの変化、失業率は各景気後退前の12ヵ月間における最低水準からの変化で測定しています。注:各カテゴリーの発生回数は以下の通りです。1%悪化は11回、2%悪化は9回、3%悪化は6回、4%を超える悪化は3回観測されました。

今日、最大の疑問となっているのは、FRBが失業率の緩やかな上昇を引き起こし、「ソフティッシュランディング(軟着陸ないしそれに近い形)」を達成できるかどうかです。経済にとっての需要が強い中、求人数を減らすだけでは賃金上昇は落ち着かないと私は考えています。従って、失業率の上昇が不可欠になる可能性が高いと思います。

曇りのない目で先を見据える

景気後退は避けられないというのが、経済を予測するアナリストたちや一般のコンセンサスとして広がりつつありますが、その時期や深刻さについてはまったく一致が見られません。より客観的に「いつ」景気後退入りするかを理解するための枠組みとして、私は、前提条件となる先行経済指標の悪化、企業収益のマイナス成長への転落、企業活動の後退に伴う失業率の上昇に注目します。景気後退の深さを見極めるには、さまざまな要因があります。しかし、1980年代の二番底不況、ITバブル、世界金融危機は、住宅と労働市場が果たす役割の重要性を物語っています。そして、この2つの要因は、現在のサイクルにおいて再び脚光を浴びています。その点では、家計や企業のバランスシートの強さ、米国住宅市場の堅調さは、深刻な景気後退を過度に恐れることはないことを示唆しています。今後も状況に応じて見解を更新していく予定です。

来月のエッセイでは

米国住宅市場の見通しについて、ブラックストーンの不動産部門米州責任者のナディーム・メグジ(シニア・マネージング・ディレクター)の見解を交え、詳しく解説します。ナディームには、昨年夏に住宅市場に関する意見を聞いたのに続き、また登場してもらうのを楽しみにしています。

i. Deutsche Bank, as of 7/4/2022.

ii. The recession indicators are defined as follows. “LEIs” represent the Conference Board US Leading Economic Index, year-over-year growth. A peak in this indicator represents a “signal” for the above table. Though a cycle’s “peak” can only be known in hindsight, negative year-over-year growth in this indicator always coincides with recession. “Corporate Profits” represents the year-over-year growth in total corporate profits before taxes with inventory valuation adjustment and capital consumption adjustment. Because corporate profits contraction is a necessary, but not sufficient, condition for recession, the profits contraction immediately preceding (or concurrent) with each recession is used. “Unemployment” represents the Sahm Recession Indicator, which signals the start of a recession when the three-month moving average of the national unemployment rate (U3) rises by 0.50 percentage points or more relative to its low during the previous 12 months.

iii. Bloomberg; Bloomberg Agg Bond Index and FHFA Home Price Index.

iv. Federal Reserve Survey of Consumer Finances, 2019.

本レポートで表明されている見解は、ジョー・ザイドル、タイラー・ベッカーの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のジョー・ザイドル、タイラー・ベッカーの現在の見解を反映しており、ジョー・ザイドルもタイラー・ベッカーもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパーフォーマンスを示唆するものではありません。ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、プライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ラックストーン・グループ のチーフ・インベストメント・ストラテジストであるジョー・ザイドルにより執筆されたマーケット・インサイト (2022年7月7日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会