映画「ラウンダーズ」に学ぶ米10年債利回りへの対処法

概要

- 現在の米10年債利回りはフェアバリューから乖離

- 量的引き締めと高まる不確実性に伴うタームプレミアムの上昇

- 流動性低下に備えた投資配分

金融アナリストが極端な市況を予測する際、弱気であろうと強気であろうと、タカ派であろうとハト派であろうと、正確さよりも注目度を競う光景をこれまでもよく目にしてきました。最近、米10年債利回りが2007年以来の水準まで急上昇した局面でも、国債市場で同様の事象が見られました。アナリストたちは、1998年の名作映画『ラウンダーズ』(原題:Rounders)のラストシーンで繰り広げられたマイクとテディのポーカー対決さながら、「コール&レイズ(直前のプレイヤーによる賭け金の引き上げに便乗し、さらに賭け金を引き上げる)」のゲームに興じているようでした。米10年債の利回り予想は5%、6%と急激に引き上げられ、ついには「オール・イン(手持ちのチップを全て賭ける)」かのように、7%という大胆な予想まで飛び出しました。

私はこのゲームからは降りています。世界金融危機以前のデータも含め、データに現れているサインを読み取ることが勝利につながると見ているためです。映画ではマイクが勝利を決めると、「このガキは一晩中、パスを続けて俺をはめた」とテディは吐き捨てます。しかし、マイクはやみくもにそうしたわけではありません。テディがポーカーの最中にクッキーを食べる時のクセに目をつけ、以前の手札に照らして戦略を調整したのです。米10年債利回りが高止まりしそうなことを示唆する要因が複数ある中、投資家はこのような環境下での資産配分についても同様に調整を行う必要があると私は考えています。

フェアバリュー(適正価格)の確立

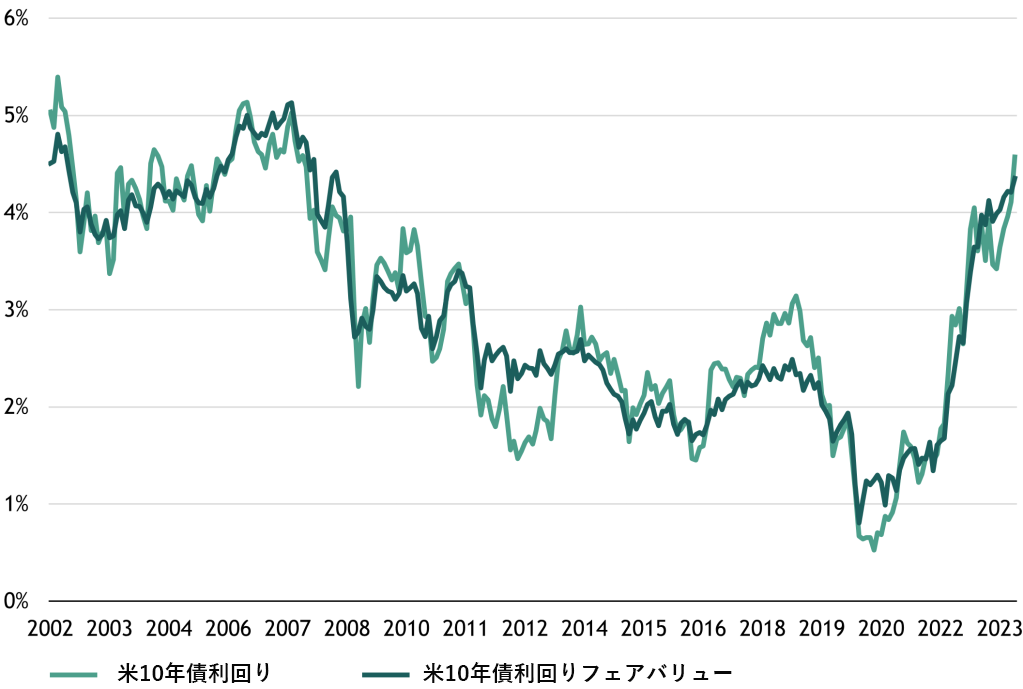

当社の分析によると、4.6%の米10年債利回りは、フェアバリュー(当社推定4.4%)を上回って推移しています。次のチャートは、米5年債ブレークイーブン・インフレ率、米6ヵ月債利回り、VIX指数、独10年債名目利回りに注目して、バリュエーション・モデルを作成したものです。

図表1:米10年債のフェアバリュー

(2002年1月~2023年9月)

出所:ブラックストーン・インベストメント・ストラテジーによる計算、シカゴ・オプション取引所(CBOE)、ブルームバーグ、2023年9月30日現在。このモデルでは、米10年債利回りのフェアバリューを推定するために重回帰法を用い、目的変数として米国10年債利回り、説明変数として米6ヵ月債利回り、米5年債ブレークイーブン・インフレ率、CBOEボラティリティ・インデックス、独10年債利回りを使用しました。

市場は常にフェアバリューと完全に一致するわけではありませんが、市場価格を裏付けるファンダメンタルズを理解することで、恐怖や貪欲、期待や否認など、判断を曇らせがちな感情バイアスを軽減することができます。米10年債のフェアバリューが高値圏で推移することを示唆する要因はいくつかあります。例えば、足元の景気の底堅さ、ますます需要の冷え込みが想定される中での入札規模の拡大などが挙げられます。もう一つの要因は、タームプレミアム(期間の長い債券に求める上乗せ金利)の上昇です。

タームプレミアムが再び議論に

タームプレミアムは基本的に、金利の不確実性が高まる中で債券を保有するために投資家が求める追加的な補償を表しています。しかし、価格水準や有形財のように直接測定できるものではないため、いささか議論の余地もあるでしょう。つまり、実際の債券利回りと将来の短期金利の予想軌道との差を通じて間接的に測ることができるに過ぎません。また、測定方法にはさまざまなものがあり、一段と分かりづらくしています。

低金利と量的緩和(QE)の時代には、タームプレミアムはそれほど重視されませんでした。連邦準備理事会(FRB)のゼロ金利政策とバランスシートの拡大により、金利リスクは事実上存在しないものとなり、タームプレミアムはゼロを下回りました。「ある問題がお金で解決できるのなら、それは問題ではない」と先輩から聞かされたこともあります。量的緩和によってタームプレミアムは問題ではなくなり、FRBは超低金利を維持することができました。

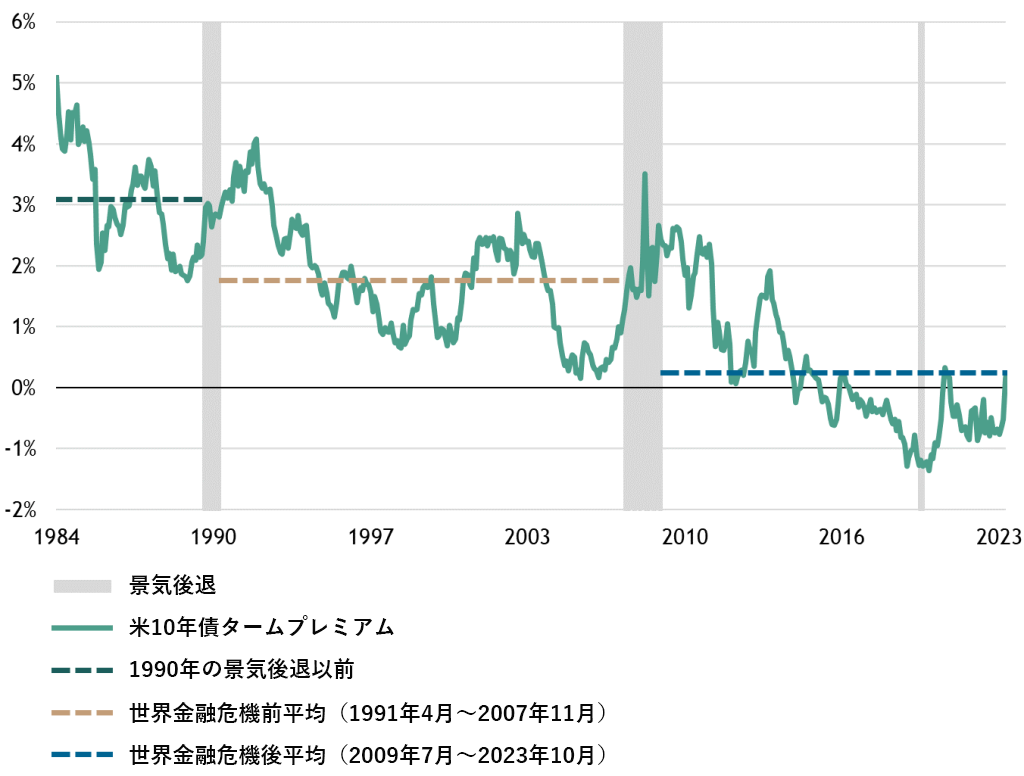

2023年に入って、米国と世界の利回りが過去20年間で最高の水準まで上昇したため、タームプレミアムはプラスの領域に入りました。金利とインフレを巡る不確実性が高まっている中、タームプレミアムは当面高止まりすると考えられます。次のチャートではさまざまな景気サイクルを通じたタームプレミアムを示していますが、世界金融危機を境に顕著な違いが見られます。1990年の景気後退前には平均308ベーシス・ポイント(bps)だったタームプレミアムは、世界金融危機前には175bpsまで低下し、危機の直後には24bpsまで低下しました。

図表2:米10年債タームプレミアム

出所:ニューヨーク連銀、ブルームバーグ、2023年10月11日現在。

今までのやり方では目指す場所にたどり着けない

株式6割・債券4割の伝統的な60/40ポートフォリオは、2022年に困難に直面しました。そして、ここ数週間で株式と債券に再び正の相関が現れ、またもや悩みの種をまいています。株式と債券の相関は金利水準に大きく影響され、金利が高い環境では正の相関が現れやすく、その逆もしかりです。

この2年間、私たちが繰り返し議論してきたテーマに、過剰流動性相場から流動性低下への移行、QEからQT(量的引き締め)への移行があります。図らずも生じたのは、伝統的に金融の基盤であった米10年債の不安定化です。利回りの急上昇はポートフォリオ構築に大きな影響を与えると同時に、経済の脆弱な状態を浮き彫りにしています。

緩和マネーが溢れていたQE時代は、もはや資産配分の基準点として適切ではないかもしれません。投資家は、経済、政策立案者、市場がそれぞれ以前とは異なる手札を配っていることを認識し、戦略を見直す必要があります。流動性低下を乗り切るには、評価倍率(マルチプル)よりも利益、デュレーション(期間)よりもクレジット(信用)を優先させることなどが重要だと考えます。

本レポートで表明されている見解は、ジョー・ザイドルの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のジョー・ザイドルの現在の見解を反映しており、ジョー・ザイドルもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパフォーマンスを示唆するものではありません。ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、プライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ブラックストーン・グループ プライベート・ウェルス・ソリューションズ のチーフ・インベストメント・ストラテジストであるジョー・ザイドルにより執筆されたマーケット・インサイト (2023年10月20日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会