配られたカードで勝負する

かつての上司が教えてくれたポートフォリオ管理の極意はこうです。成功する投資家は、配られた手札で最高の勝負することに集中する。裏を返せば、ポートフォリオ・マネージャーやアナリストの多くが、「市場はこうあるべきだ」と考えることに時間を費やしていることになります。私の元上司がポートフォリオ・マネージャーとして優秀なのは明らかでしょう。市場が配ったカードを分析するためには、曇りのない目と冷静な判断が必要なのです。

今日、私はその教訓を思い起こしました。多くの人が思っているよりも、成長は底堅く、健全な家計のバランスシートと、堅調な労働市場、企業収益の伸びが相まって、インフレと中央銀行の引き締めという試練を概ねかいくぐりました。米国が不況に陥っていることを示す証拠を探していたところに、予想外に成長軌道が長く続きそうだと分かり、経済成長否定論者たちは一斉に不満を漏らしました。2022年のマーケット悲観派の予想が最終的には正しくなるのかも知れませんが、そうだとしても、先取りしすぎていたことになります。

今月は、今後数四半期に米国経済が転換期を迎える点を含め、私たちの見解がどのように変化しているかをご紹介します。確かに、成長への追い風は弱まっています。総合ベースのインフレ率はピークに達した可能性があるものの、まだまだ粘着性があり、FRB(連邦準備理事会)は物価を抑制するために「利上げを継続する」でしょう。今回の景気サイクルが滑走路の終わりに近づく中、今後数四半期で需要が鈍化し、失業率が上昇すると考えられます。米国と世界の景気後退リスクを甘く見積もってはいけません。市況が悪化すると価格変動が激しくなり、また、歴史を振り返っても不況時の弱気相場は長く続きます。経験が豊富で、長期間引き出す必要のない資金を有する投資家にとっては、市場のディスロケーション(混乱)は資金を働かせる投資機会をもたらします。

インフレ率の正常化までには長い道のり

多くの主張のとおり、米国が2022年前半に景気後退に陥っていたのであれば、間違いなく史上最も奇妙な出来事として語り継がれるでしょう。2四半期連続でGDPがマイナス成長(テクニカル・リセッション)となったにもかかわらず、270万人の新規雇用が創出され、労働参加率は改善、継続失業保険申請件数は20%減少し、企業収益は過去最高となりました。全米経済研究所(NBER)がこれを実際の景気後退と判断するかどうかは疑問です。NBERは、GDPだけでなく、より広範な基準を用いて、景気後退の公式な開始日と終了日を決定します。GDPの総合指数の伸びが鈍化しても、多くの点で経済の足腰は強くなっています。

海外はより厳しい状況

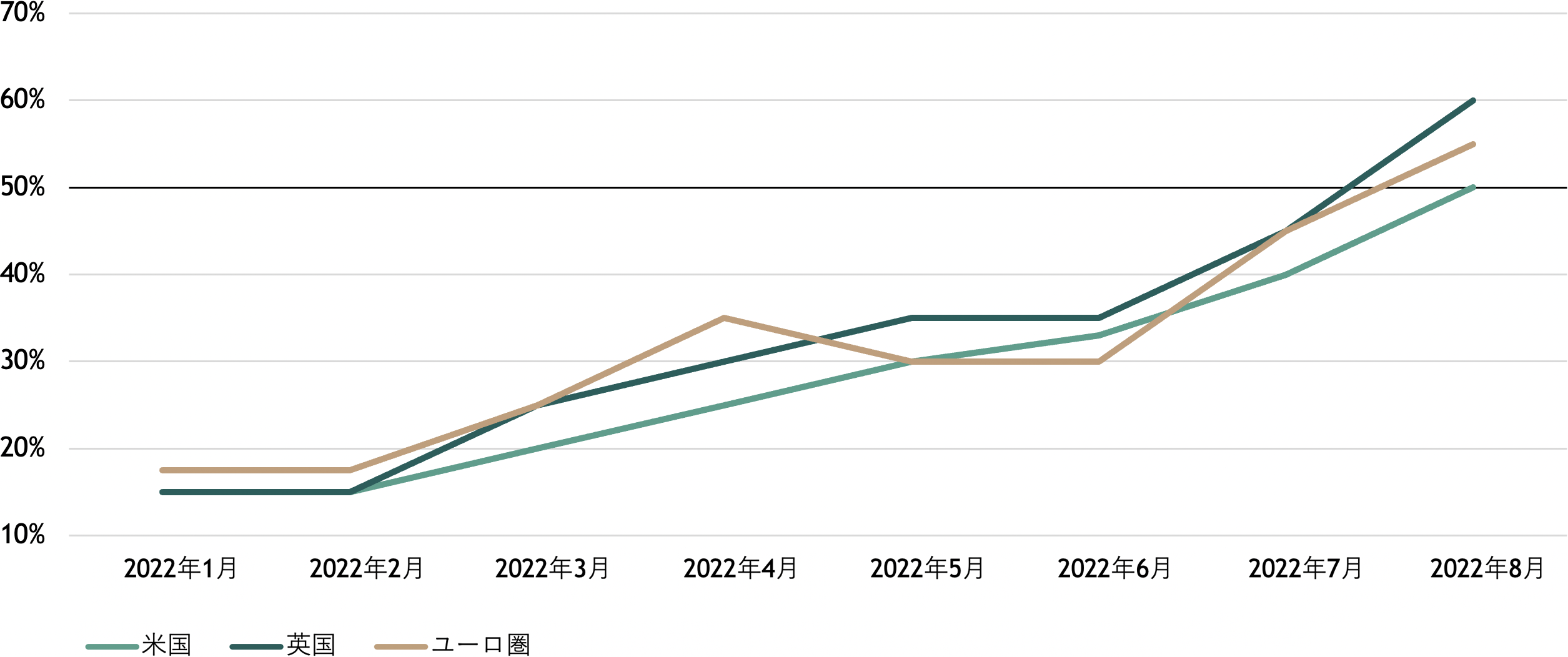

欧州は早ければ第4四半期に景気後退が始まり、英国はすでに景気後退に入っている可能性が高いというのが私の見方です。中国の成長にも引き続き課題があり、また、ドル高が他のほぼすべての国の成長を圧迫しています。世界中で10年債と2年債のスプレッドが逆転している割合は、世界金融危機の後で最も高くなっていますi。主要なクレジット・デフォルト・スワップ指数のスプレッドも、年初から大きく拡大していますii。明らかに逆風は強まっており、米国、英国、ユーロ圏の成長率予測の下方修正と景気後退確率のコンセンサス予想の上昇にそれが反映されています(図表1参照)。

図表1:今後12ヵ月の景気後退確率のコンセンサス予想(中央値)iii

(前年同期比、%)

米国では総合インフレ率がピークに達した可能性が高いが、粘り強いインフレが続く

多くの市場観測筋にとっては、インフレ率上昇が継続していることも驚きの1つです。しかし、最近の米国消費者物価指数(CPI)から、7月が総合インフレ率のピークであったことを示唆するいくつかの明るい兆しが見えてきました。エネルギーなど、初期に上昇してすぐに下落し始めるような変動の激しい項目にはそれほど注視しなくてもよくなりました。それに比べて上昇のペースが緩やかで、減速にも時間がかかる食品も変動の大きな項目ですが、それすら、いずれ反対方向に振れると想定できます。よりインフレ率がしつこそうな一部の項目でも価格の伸びが鈍化していることが確認されました。例えば、住宅価格や家賃の上昇のサイクルはピークを迎えていると思われ、これらはまだ高い水準にあるものの、伸びが緩やかになっています。

住宅関連の価格が大きな鍵を握る

米国では、住宅関連の価格上昇は賃金と同様、かなり粘着性があるため、一般的な市場価格ほど急速に下がらない可能性があります。CPIの項目のうち住宅は上昇局面で市場に遅れをとりましたが、下降局面でも同様となる可能性が非常に高いでしょう。住宅は中長期的に構造的な供給不足が続いており、新築住宅建設の見通しは低調です。賃貸住宅市場も同様にひっ迫しており、入居率は歴史的な高水準となっています。つまり、米国にはもっと多くの一戸建て住宅や集合住宅が必要であり、それが実現するまでは、需要が供給を上回る状態が続くと考えられます。

住宅はCPIの構成項目全体の約3分の1を、加速し続けるコアCPIの40%以上を占めることから、この需給の不均衡は重要な意味を持ちます。このような背景から、インフレ率の低下ペースとランレート(このまま進んだ場合の将来の予想値)がどの程度になるかに投資家の関心が集まっています。長引く労働市場のひっ迫が、どの程度低下のペースを和らげられるのかを見極めなければならない場面です。

米国の労働市場は引き続き堅調

雇用者数が増加し、新規失業保険申請件数は低水準でここ数週間減少する中、労働市場のひっ迫が賃金の上昇を牽引しています。8月の平均時給は前年同月比5.2%増加し、賃金の中央値の伸びを測定するアトランタ連銀の賃金トラッカーは直近で年率6.7%の上昇となりましたiv。また、アトランタ連銀と大手給与計算代行会社ADP社のデータによると、「離職者」は「会社に留まる人」よりもはるかに高い賃金上昇を要求していることがわかります。こうした動きを受けて離職率が高まり、労働者がより高い賃金を目指す流れに拍車がかかります。求人数は依然として記録的な水準にあり、有能な労働者の獲得と定着が困難だと訴える企業の割合が高まっています。

労働市場が景気循環に沿って弱まる可能性があるとしても、今後も引き締まった状態が続くと考えるのには理由があります。米国の民間労働力は最近コロナショック以前の水準に戻りましたが、コロナ禍以前の傾向に比べると400万人以上下回っており、また、求人はコロナ禍以前の水準より450万人近く増加していますv。労働市場が景気循環に合わせてさらに弱まったとしても、次の景気循環では構造的にひっ迫した状態がより長く続く傾向が示されています。

消費需要の変化でFRBはモグラたたきか

物価上昇環境で実質所得は停滞していますが、賃金上昇率がまだ高い状態でインフレ率がピークに達すると、実質所得が増加する可能性があります。8月の小売売上高は、一部のカテゴリーの価格が低下することで、他のカテゴリーに回せる金銭的余裕ができることを示しました。このシナリオで行くと、需要と供給の不均衡がさまざまなカテゴリーに移り変わり、どこかでバランスが取れるまでそれが続くことになるかもしれません。失業率が上昇し、賃金の伸びが鈍化するまでは、FRBはインフレ相手に巨大なモグラ叩きゲームをすることになりかねません。このゲームで使うのは金利という鈍重な棍棒です。一番可能性が高いのは、経済成長の鈍化とインフレ率の正常化までには長い道のりがかかるシナリオです。

伝統的な60/40ポートフォリオは難しい局面が続く

市場ではあまりにも自己満足が広がっています。効率的市場仮説では、すべての情報は価格に織り込まれていることになっています。直近52週の最高値からS&P500が20%超、ナスダックが30%超下落し、各指数を構成する平均的な企業の株価がそれよりも大きく下落したということは、市場はすでに景気後退を織り込んでいるという議論がなされる可能性がありますvi。しかし、これにぴったりのフレーズがあります。マーク・トウェインの言葉とよく間違われるのですが、「厄介なのは、知らないことではない。知りもしないのに、よく知っていると思い込むことだ」。

過去最高の利益率は思い込み

長引くインフレ、高止まりする賃金、資本コストの上昇はどれも、企業の利益率を押し下げる要因になります。これに加え、ドル高と脱グローバル化は、海外収益の割合が高く、サプライチェーンが高度にグローバル化されている大規模な多国籍企業(S&P 500指数採用企業に符合する)への圧力を増しています。こうした多くの逆風にもかかわらず、アナリストは来年のS&P 500指数採用企業の利益率が過去最高になるとの予想を取り下げていません。利益率のコンセンサス予想はここ数ヵ月で幾分トーンが下がりましたが、アナリスト達はコロナ禍以前のどの時点よりも高い利益率を予想しています。これらの見通しは、今後数ヵ月の間に、業績見通しとともにさらに下方修正される可能性があります。

業績予想の見直しが必要

今回の弱気相場では、S&P 500の予想PERは16倍まで低下しましたが、この低下はほとんど価格の下落を受けたものであり、ごく最近まで業績予想は高水準にとどまっていました。しかし、過去50年間のすべての景気後退において、利益の伸びはピークから底まで平均10%程度低下しています。私は利益成長がプラスであり続けることに懐疑的なので、明るい見通しの業績予想、そして16倍の予想PERを慎重に受け止めています。ちなみに、歴史的に見ると、景気後退期には平均して約13倍で市場は底を打っています。

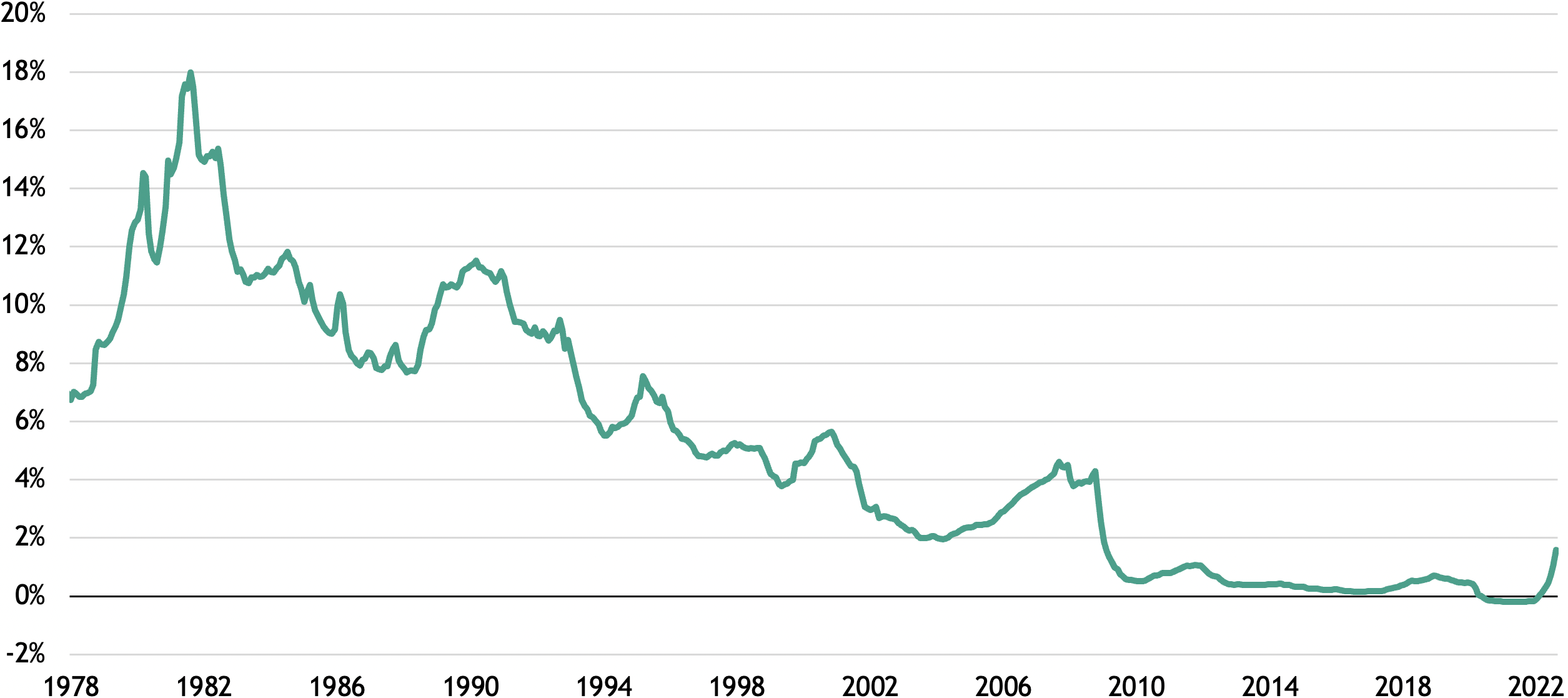

世界的な金利の転換は長期化

40年にわたる構造的な金利低下傾向は、完全に終了したとは言えないまでも、失速しています。この間、世界の平均金利は過去最低を記録しました。現在、G7諸国の短期国債利回りは平均2%前後で推移しています(図表2参照)。現在、約85%の中央銀行が政策金利を引き上げており、最近の記憶では最も一斉の引き締めサイクルの真っ只中にあります。それでも、チャートから分かるように、過去に比べると金利はまだ低いと言えます。今般の金利上昇は急速であるうえ、さらに上昇の余地があります。その理由のひとつは、長期的な投資不足の傾向です。

図表2:G7各国の短期金利の平均値vii

すでに制約のある供給と増大する需要

インフレが退治され、超低水準に永久に戻ると信じるならば、金利も記録的な低水準に戻ると考えるのが妥当です。しかし、8月のエッセイで説明したように、何十年もの投資不足に対処する必要があります。グローバル化の恩恵を受けて米国は数十年にわたって安価な輸入品頼みであったため、製造業ではGDPに対する設備投資の割合が減少してきました。経済の余剰スラックが使い果たされることなく、また米国の生産高が潜在成長率にぶつかることがなければ、これが問題になることはありませんでした。このような供給側の投資不足を露呈したのが、コロナ禍の財政出動を通じた需要の急拡大でした。米国では、この刺激策は一人当たり約28,000米ドルの給付金に換算されます。ちなみに、ニューディール政策の時代は、今日の米ドル換算で一人当たり6,280米ドルが支給された計算になりますviii。

金利上昇の長期化は伝統的な債券への試練

FRBと諸国の中央銀行は循環的に需要を減速させるでしょう。しかし、8月のエッセイで述べたように、投資支出は金利上昇に敏感です。つまり、現在のインフレとの戦いは、短期的にはさらなる投資不足を招く可能性があるということです。その結果、景気が回復の緒についた後に不足が深刻化し、インフレ圧力が再び高まりかねません。特に住宅やエネルギー供給などの分野では、投入が追い付かず、再び生産不足が露呈する可能性があります。このため、中央銀行は成長鈍化を防ぐために直ちに金利をゼロにすることには消極的かもしれません(ゼロに引き下げても長期間ではない)。その結果、伝統的な債券は金利上昇から試練を受け続けると私は見ています。

債券は、金利が高いものでも、利子を受け取るだけで、インフレが高止まりする環境では実質的な価値は低くなってしまいます。一方、株式投資家は金利の上昇と並び、主要中央銀行による前例のないバランスシートの拡大が少なくとも部分的には逆転することにより、前回の景気サイクルで得られた水準のリターンを達成することが構造的に困難になると思われます。

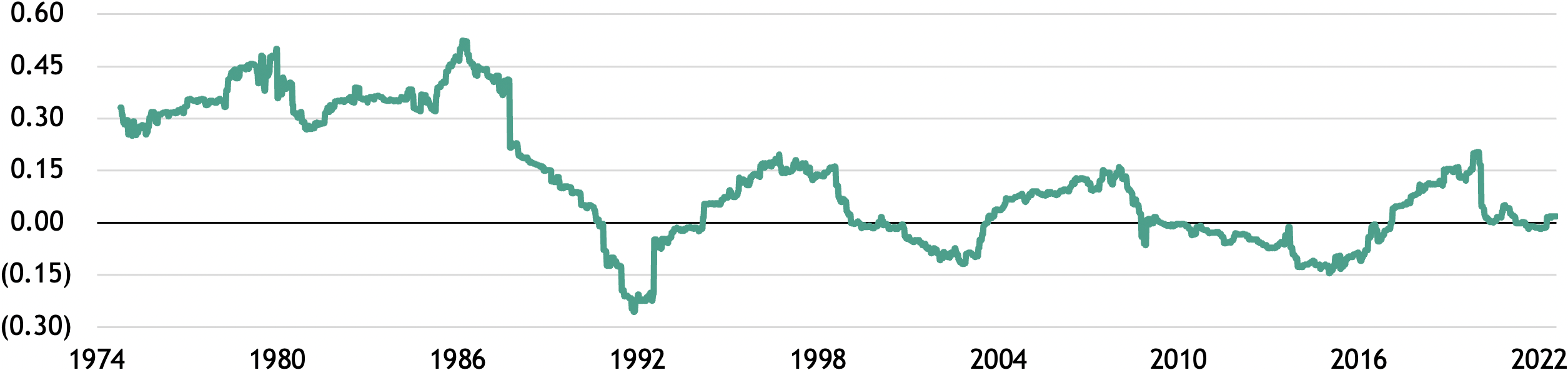

株式と債券の相関関係を再考する

最近、株式に60%、債券に40%配分する伝統的なポートフォリオに降りかかった災難が一過性のものだとは考えていません。分散投資を考える上で、相関関係は不変的なものではないことを忘れてはなりません。相関は時間とともに変化し、特に金利上昇局面では、図表3に示すように、長期にわたって正または負の相関を保つ可能性があります。チャートが示すように、1970年代後半から1980年代の大部分は、金利が高く、全般的に上昇していたため、相関は持続的に強い正の値を示していました。

図表3:株式と債券の相関関係ix

(直近5年)

分散投資の手法を再考する

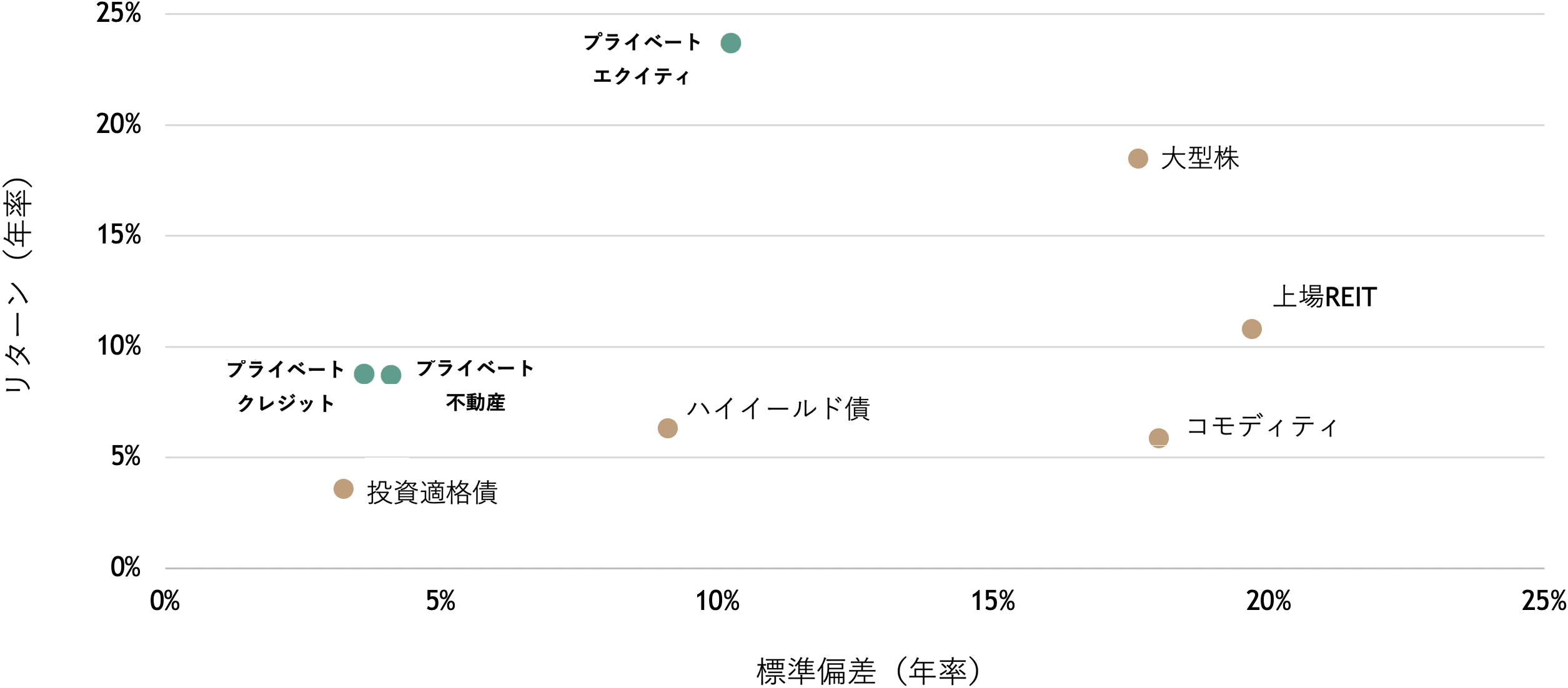

私の見方では、米国が短期のうちに低金利・低インフレ環境に戻ることはないため、今日の正の相関はしばらくの間持続する可能性があります。このような枠組みの中、投資家は魅力的なリスク調整後リターンを追求する上で優位性を維持できるよう、これまで持っていた道具箱に新たな戦略の組み入れを検討する必要があります。オルタナティブ資産は、そのような潜在的な解決策の一つであり、従来のパブリック市場のリターンとの相関が低く、しばしばボラティリティも低くなる傾向があります。図表4は、特定のオルタナティブ資産が、一般的に保有されている一部の上場資産と比較して、堅調なリスク調整後リターンを獲得している様子を示しています。今後数週間のうちに、オルタナティブ資産と、それが特定のポートフォリオにもたらす潜在的な分散効果について詳しく執筆する予定です。

図表4:資産クラス別のリスクとリターンの推移(2017-2021年)x

長期的な投資テーマとセクター、そして11月のエッセイ

様々な課題がある中で、私は、特にエネルギー安全保障と世界のエネルギー転換に関連する多くの構造的なテーマとセクターが、投資家に興味深い投資機会をもたらすと予想しています。来月のエッセイでは、ブラックストーンのESG部門グローバル責任者であるジーン・ロジャーズを迎え、これらのテーマについてより詳しく説明します。

データ・分析:タイラー・ベッカー

i. ブラックストーン・インベストメント・ストラテジー、マクロボンド、2022年9月23日時点。30ヵ国の10年対2年国債スプレッド、2005年からの日次観測値です。

ii.ブルームバーグ、2022年9月26日現在。

iii.ブラックストーン・インベストメント・ストラテジー、ブルームバーグ、2022年8月31日時点。

iv.アトランタ連邦準備銀行、2022年8月31日時点。

v. ブラックストーン・インベストメント・ストラテジー、米国労働統計局、労働力の水準は2022年8月31日時点、求人は2022年7月31日時点。「コロナ禍以前の傾向」は、2015年~2019年の労働力人口の平均的な伸びを今日まで推定であてはめたものです。

vi.株価指数のデータはブルームバーグ、2022年9月26日時点。

vii.ブラックストーン・インベストメント・ストラテジー、経済協力開発機構(OECD)、2022年8月31日時点。短期金利は一般に日々の金利の平均値であり、パーセンテージで測定されます。短期金利は、入手可能な場合、3ヵ月物金融市場金利に基づき算出されています。注:データの有無は国によって異なります。グラフの期間の始まりである1978年からデータが入手できたのは5ヵ国です。イギリスのデータは1986年、日本のデータは2002年に入手可能になりました。

viii.セントルイス連銀、2021年7月13日現在。

ix.ブラックストーン・インベストメント・ストラテジーによる計算、モーニングスター・ダイレクト、2022年8月27日時点。株式と債券の相関は、S&P500とイボットソン・アソシエイツ長期国債指数の相関の直近5年平均を表しています。週次データに基づき、各年は50週と仮定しています。

x.モーニングスター、2021年12月31日時点。掲載した資産クラスのリターンとボラティリティは次のインデックスに基づいています。プライベート・エクイティ:ケンブリッジ・アソシエイツ、USプライベート・エクイティ・インデックス、ヘッジファンド:HFRIファンド加重コンポジット・インデックス、コモディティ:DJ商品指数、投資適格債:ブルームバーグ米国アグリゲート・ボンド・インデックス、プライベート不動産:NCREIF ODCEインデックス、ハイイールド債:ブルームバーグ米国ハイイールド社債インデックス、大型株:S&P 500指数、上場リート:MSCI米国REITインデックス。流動性の低いプライベート市場戦略への投資は、本質的にリスクが高く、通常は高水準のレバレッジを使用します。上記のリターンはよく知られた資産クラスの指標の長期推移を表すものであり、特定のファンドのパフォーマンスを予測するものではなく、また、すべてのプライベート・ファンドがプラスのリターンをもたらす、あるいは元本の損失を回避することを示唆するものでもありません。

本レポートで表明されている見解は、ジョー・ザイドル、タイラー・ベッカーの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のジョー・ザイドル、タイラー・ベッカーの現在の見解を反映しており、ジョー・ザイドルもタイラー・ベッカーもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパフォーマンスを示唆するものではありません。ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、プライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ラックストーン・グループ のチーフ・インベストメント・ストラテジストであるジョー・ザイドルにより執筆されたマーケット・インサイト (2022年9月30日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会