「FRBに逆らうな」の新たな解釈

1970年に初版が出版されたマーティン・ツバイクの『ツバイク、ウォール街を行く ― 株式相場必勝の方程式』は、私が新進気鋭のマーケット学習者に勧める本の候補にいつも挙がっています。この本の中で、ツバイクは「FRBに逆らうな」という有名なフレーズを生み出しましたが、このコンセプトは、「歴史の正しい側」にポートフォリオを保つための鍵の一つです。

この数十年の間、「FRBに逆らうな」という言葉は、リスクオンモードを意味していました。中央銀行が供給する流動性が市場の乱高下を抑え、桁外れのベータ・リターンをもたらしたため、投資家はアクセルを踏み続けることでリターンを得られました。私たちが強調してきたように、こうした金融緩和は史上最長かつ最強の強気相場を作り出した主な原因です。しかし、足元ではすべてが変わっており、投資家は新しい環境に応じてポジションを検討する必要があります。

今月のエッセイでは

住宅、エネルギー供給、公共インフラといった資産への長期にわたる投資不足が、今日インフレ率を押し上げている「供給不足」につながったことに焦点を当てます。インフレ抑制を狙う連邦準備制度理事会(FRB)の利上げ戦略は、金利感応度の高い経済セグメントの需要を鈍化させています。しかし、投資支出も金利上昇に敏感であるため、インフレとの戦いはさらなる投資不足を招き、景気が回復し始めた後でも供給不足とインフレ圧力を悪化させる可能性が高いでしょう。それによって金利やインフレの周期的な変動が無くなるわけではなく、これらの変動のトレンド水準が高くなり(上値、下値が高くなり)、サイクルが早くなる可能性が高いと考えられます。

ポートフォリオの観点からは、このような状況下ではデュレーション管理が特に重要であることを挙げておきます。私たちは、インフレや金利上昇に合わせてインカムの水準をリセットできるデュレーションの短い実物資産を引き続き選好しています。

市場はなぜ逆らいたがっているのか

インフレ率は41年ぶりの高水準であり、FRBは1994年以来最も積極的な引き締めサイクルに入っています。この2つの条件は、過去数回の景気後退に向かう期間とは異なります。この市場環境において、FRBに逆らわないということは、引き締めサイクルが長くなり、最終的な金利の着地点が高くなるという考えを受け入れるということです。しかし、今のところ、市場はそれを受け入れる準備ができていません。

前回のサイクルに後ろ髪を引かれる市場

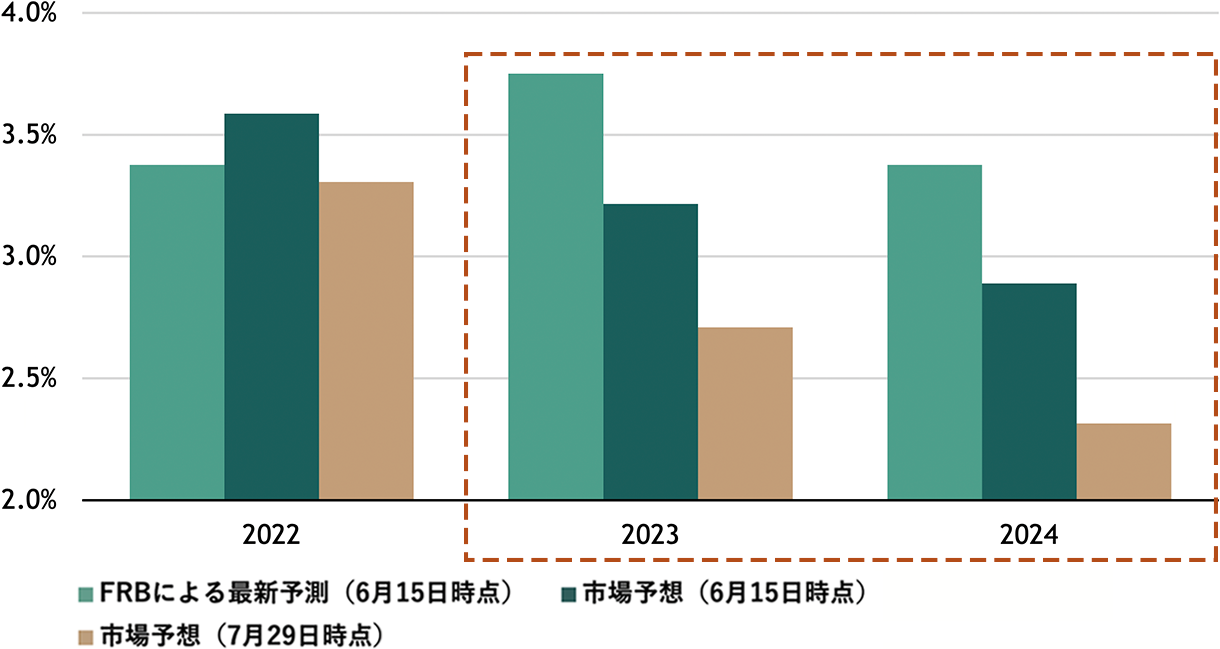

市場はあと0.75%の利上げ、2022年第4四半期にフェデラルファンド(FF)金利がピークをつけること、そして今から1年後に利下げが開始されることを織り込んでいます。しかし、FRBは2023年まで引き締めを続け、来年末の政策金利は市場の予測より少なくとも0.5%高くなることを示唆しています。図表1は、FRBの政策金利に対する予想が分かれていることを示しています。

図表1:各年末のFF金利予測

出所:米連邦準備制度理事会(FRB)の経済予測サマリー(SEP)、ブルームバーグ。市場データは2022年7月29日時点。最新のSEPは2022年6月15日時点。「最新のRFB予測」は、フェデラルファンド(FF)金利の推移に関するFRB当局者の予想の中央値を示します。「市場予想」は、FF先物から示唆されるFF金利の推移をブルームバーグが算出したものです。

市場は前回のサイクルのようなものを想定しているようで、金融緩和政策の早期再開を信じるために、もっともらしいデータポイントなら何でも持ち出しています。完全ではないものの、可能性の高い例として1970年代が参考になります。当時はインフレが急速に進行し、経済サイクルは短く、より不安定でした。一方、2010年代は、金融刺激策が景気変動を抑制し、史上最長の景気拡大と強気相場が実現しました。

今日の過小投資、明日のインフレ

私は、今日の投資不足が明日のインフレ圧力を生み出し、世界は2010年代というより1970年代に近い姿になると考えます。米国をはじめとする多くの先進国が、数十年にわたり生産能力増強のための投資を行ってこなかったことが、この見方を支えています。

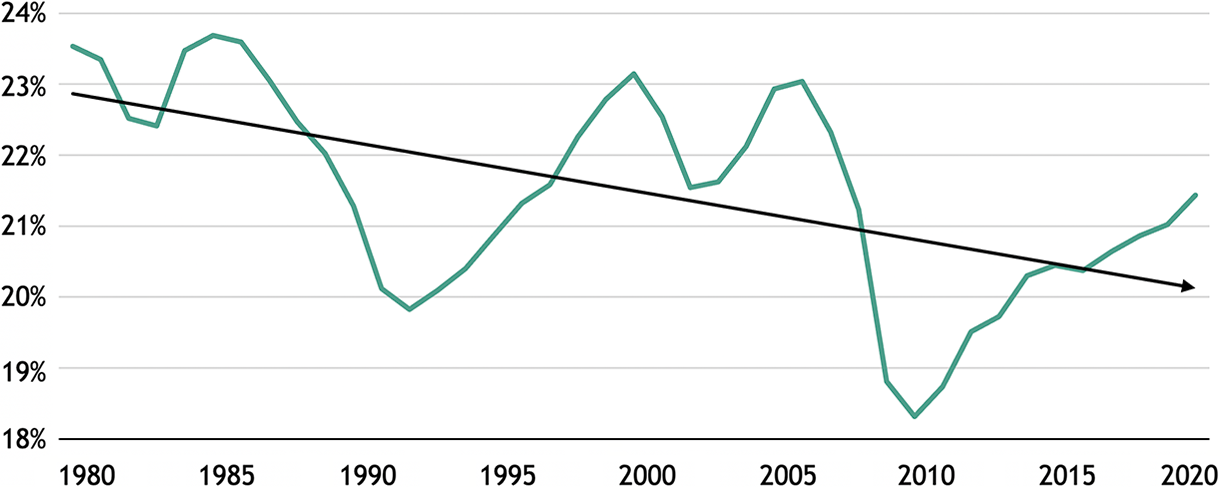

長年の投資不足をチャートに表わすと

その典型的な例が、中国の低コスト製造業の魅力が、米国にとって無視できないものであったことです。一方、「実体経済」や「オールドエコノミー」にくくられるカテゴリーへの投資は、GDPに占める割合が縮小の一途をたどりました。図表2から、米国の生産高に対する実体経済への投資の割合がトレンドを下回ってきた様子が分かります。

図表2:米国の固定資本形成総額

(GDPに占める割合、%)

出所:世界銀行、2020年12月31日時点。矢印は直線的なトレンドラインを表します。

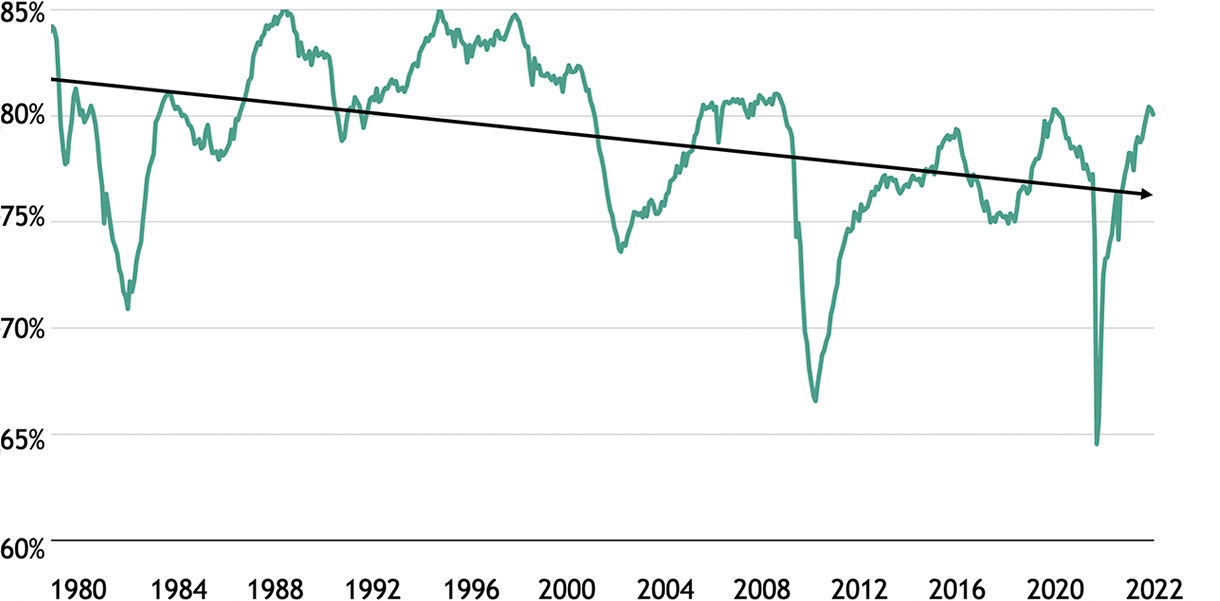

このような投資不足に加え、米国を含む多くの経済では危機からの回復が弱く、需給の緩みが残りました。ITバブルや世界金融危機の後、力強い経済成長と経済の抜本的な構造改革が行われなかったことは、図表3が示すように、設備稼働率の低下を意味しました。

図表3:米国の設備稼働率

出所:米国経済分析局、ブルームバーグ、2022年6月30日時点。矢印は直線的なトレンドラインを表します。

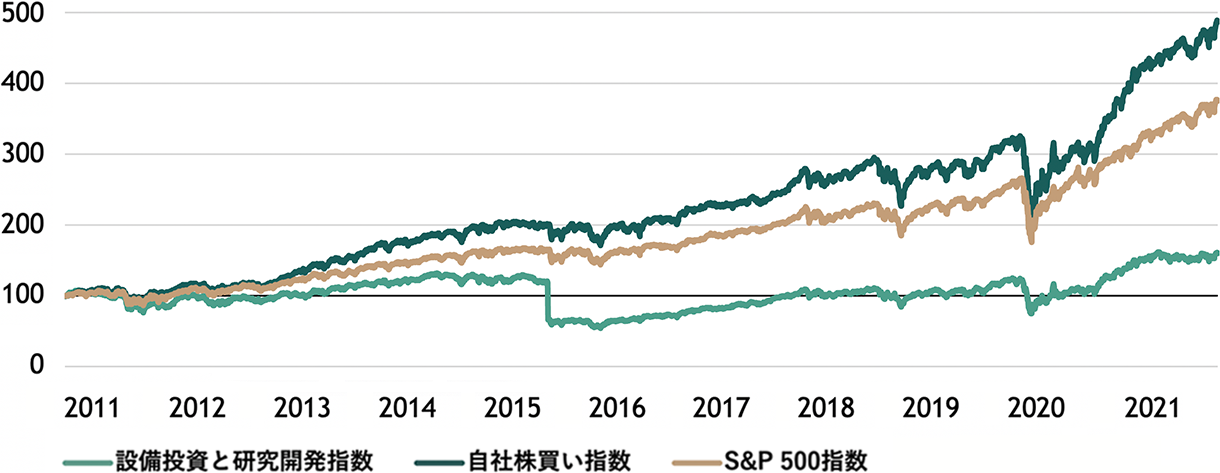

この需給の緩みのせいで、民間企業の固定資産の平均経過年数はここ70年間あまりで最も高くなっていますi。図表4を見ると、投資家は設備投資や研究開発投資よりもキャッシュフローが多く自社株買いを行う企業を選び、固定投資の多い企業を遠ざけているようです。

図表4:株式指数の価格パフォーマンス

(2011年1月3日時点を100とする指数)

出所:ゴールドマン・サックス、2021年12月31日時点。「設備投資と研究開発指数」はGSが算出、設備投資と研究開発費の合計の時価総額に対する比率が最も高い銘柄を代表します。「自社株買い指数」もGSが算出したもので、S&P500銘柄のうち、直近4四半期における自社株買いを通じた利回りがセクター内で最も高い50銘柄のバスケットを代表します。

正に、間違ったタイミングでの投資抑制

現在、FRBや各国の中央銀行は過剰な需要を抑制するために政策を引き締めていますが、足元の成長鈍化は投資の減少も招くでしょう。残念ながら、これはそもそもインフレを悪化させている供給不足に対処するために必要なこととは正反対です。この逆説は、成長が回復しても住宅、エネルギー、コモディティ、インフラ、さらには労働力の供給が依然として不足する可能性が高いことを意味し、これがインフレ持続の論拠となります。

FRBは需要を抑制するという目標を短期的には達成すると思いますが、その影響は経済のセグメントによって異なるでしょう。ある種のサービスはなしで済ませることができますが、他の種類の需要は先送りされたからといって無くなるわけではありません。例えば、住宅購入が延期されれば、その分繰越需要が増えることになります。つまり、需要が回復すれば、今日の不足が再び頭をもたげるかもしれません。だからこそ、FRBは物価上昇に加速の兆しが少しでも見えれば、利上げに踏み切る可能性があります。特に、80年代半ばに始まった長い景気サイクルではなく、1970年代のような短くて不安定なサイクルが訪れるのであれば、引き金を引くのが好きなFRBは、間違いなく、逆らう相手ではないでしょう。

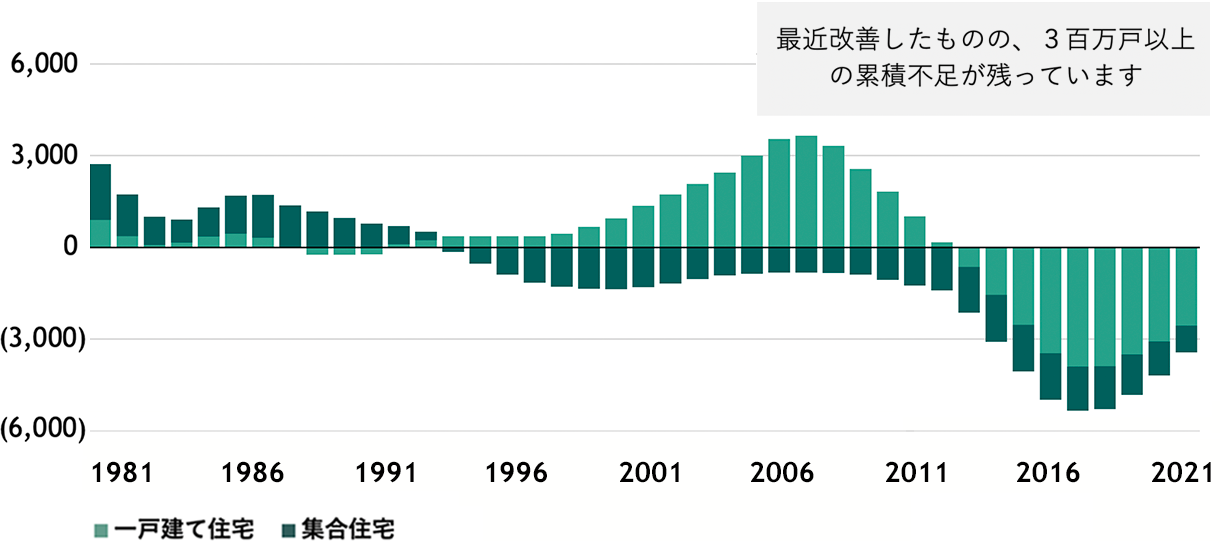

住宅も投資不足の典型例

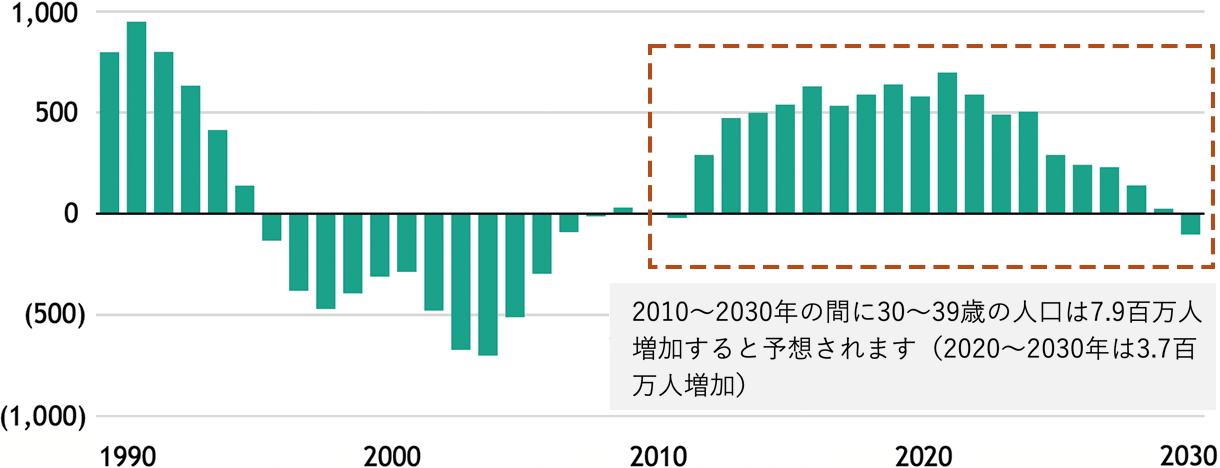

米国の住宅不足は400万戸から600万戸と推定され、これは少なくとも新築住宅完成件数の3年分に相当しますii。この不足と同時進行で、問題を深刻化させる人口動態のトレンドがあります。図表5は、ミレニアル世代が住宅購入適齢期を迎える中で予想される需要の増加を、図表6は、住宅完成件数の不足を示しています。住宅価格が消費者物価指数の構成要素の3分の1近くを占めることを考えると、こうした長期的なトレンドは長引き、インフレに影響を与えるでしょう。

図表5:30~39歳の米国居住者数の年次変化(1)

(単位:千人)

出所:ブラックストーン・インベストメント・ストラテジーの計算、米国国勢調査局の予測、ハーバー・アナリティクス。(1) 2017年時点の実績データ、2018年以降のデータは国勢調査局の予測を示しています。

図表6:過去平均に対する住宅完成件数(1)

(単位:千戸、直近10年の合計)

出所:ブラックストーン・インベストメント・ストラテジーの計算、米国国勢調査局、米国都市住宅開発省。

(1) 2021年12月31日時点。「住宅完成件数」は、各暦年に完成した民間新築住宅総戸数で、季節調整済みの年間完成戸数の月平均として算出しています。「集合住宅」は、総戸数から一戸建て住宅を差し引いたものと定義されます。「過去平均」は、1968年(入手可能な最も古いデータ)から2020年までの各カテゴリーの年間住宅完成件数の平均値です。

エネルギー供給も痛点

ウクライナ戦争以前から、石油市場は長年の投資不足による異例の供給逼迫に悩まされてきました。通常であれば、エネルギー価格の上昇はエネルギー供給への投資を後押ししますが、最近の価格高騰以降の投資増加ペースは遅々としています。世界の石油・天然ガス供給における上流部門への投資は2022年に増加するものの、依然として2019年の水準を約20%下回ると予想されていますiii。炭化水素供給への投資は、2015年にパリ協定が締結された時点の水準を約30%下回ると見込まれますiii。さらに、周期的な価格変動に対応した投資は、通常、長期の供給能力よりも短期の供給増強に焦点を当てます。

需要の減少で問題が完全に解決するわけではありません。世界的な成長鈍化の加速に伴い、原油需要が縮小すると考えるのは自然なことでしょう。しかし、米国や世界の景気後退ではほとんどの場合、原油需要の伸びは鈍化しますが、縮小することはめったにありません。2008年の景気後退では原油需要は日量100万バレルの減少にとどまりましたiv。リスクとしては、景気後退局面で貸し手が資本へのアクセスをさらに絞った場合、供給不足が深刻化する可能性が挙げられます。

再生可能エネルギーの需給のミスマッチ

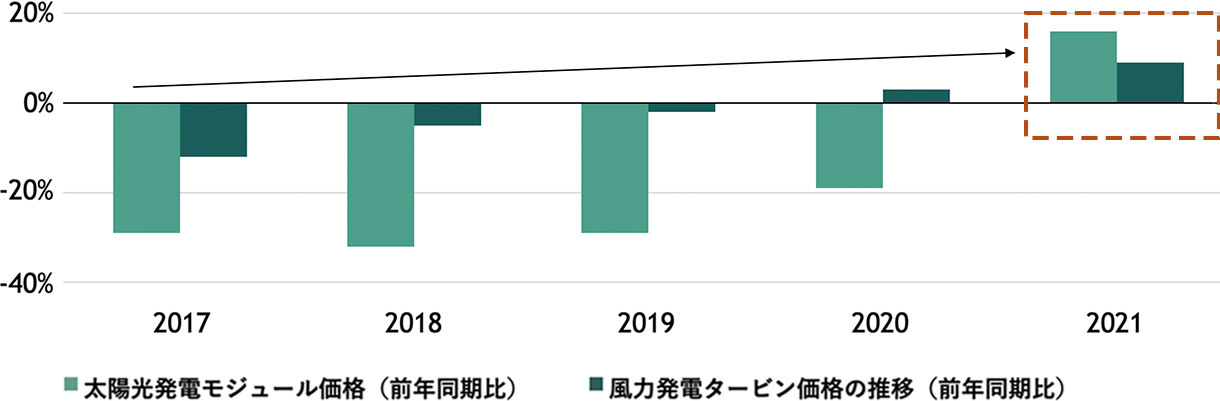

電気自動車や再生可能エネルギーの導入など、脱炭素化に向けた世界的な動きは、これらの技術に欠くことのできない金属の需要を生み出しています。リチウム、ニッケル、コバルトは蓄電に、銅とアルミニウムは送電に必要とされます。最近の報告では、「これらの金属の供給が短期的な需要を満たすのは困難だろう」とされ、これらの素材への投資不足は今後数年で不足を悪化させると見られていますv。このミスマッチが是正されるまで、これらのコモディティの価格は高止まりし、中期的な価格上昇に寄与すると予想されます。国際エネルギー機関(IEA)の調査では、主要なクリーンエネルギー技術のコストが数年間続いた下落からすでに反転し、2021年に大幅に上昇したことが分かっています。図表7は、その一部の例です。

図表7:太陽光発電モジュールと風力発電タービンの技術コスト推移

出所:国際エネルギー機関、2022年6月21日時点。

「歴史の正しい側」にポートフォリオを維持する

こうした投資不足の解消には何年もかかるでしょうし、物価上昇率が高まれば、その間のインフレ予測はさらに難しくなる可能性があります。ニューヨーク大学のアスワス・ダモダラン教授は、インフレ率が最も高い五分位にあるとき、その後の3年間のインフレ率の変動率は、他の五分位にあるときよりも高くなると論じています。教授の言葉を借りれば、「インフレ率が10%のときは、(インフレ率が)2%のときよりも、4%から16%の間で変動する可能性がはるかに高い」そうですvi。

物価上昇率が高く、変動が激しいということは、FRBが物価安定を維持するために、より先制的かつ強硬に行動する可能性があることを意味します。このシナリオは構造的な金利上昇のレシピに例えることができ、FF金利の上値はより高く、下値はより低くなる可能性を伴います。投資家はそれに応じて期待リターンを再調整する必要があります。

求められる選択性

継続的なインフレ圧力と金利上昇は利益率に影響を与えるため、運用効率を見極めることの重要性が浮き彫りになっています。このような状況下では、ポートフォリオ運用を通じて価値を創造し、シナジーを引き出してきた実績のあるプライベート・クレジット市場の投資家が魅力的に映るでしょう。必ずしもデフォルトが大幅に増加することはないと考えますが、金利が1%の時に比べ3%以上の時の方が、信用リスクを考慮する重要性は段階的に高まるでしょう。資本構造の上位に位置し、優先担保付きのプライベート・クレジットは、信用リスクを低減する一つの方法となり得ます。

インフレを促進するものはイノベーションを促進する

リターンは資本が最も希少なところで最も良くなる傾向があり、深刻な景気後退の際には、重要なニーズを持つ特定のセクターは資本を喉から手が出るほど欲しがるかもしれません。例えば、ロシアのウクライナ侵攻は、エネルギー安全保障に改めて焦点を当て、既存のエネルギー源を強化し、グリーンエネルギーへの移行を加速させました。最近のEUのエネルギー法案は、後者に関する投資の約束として歓迎されるものですが、投資はまだまだ必要です。科学者たちは、気候変動の最悪の影響を避けるためには、2050年までに世界の二酸化炭素の排出をネットゼロに移行させなければならないと言っています。IEAは、このために100兆ドルの投資が必要であり、年間の投資額を2021年の約7,500億ドルから2030年には4兆ドルへ5倍に増加する必要があると指摘しています。

コロナ関連トレンドが機会を生み出す

新型コロナウイルスの感染拡大は、サプライチェーンのレジリエンス(回復力、強靭性)への関心の高まりや、ベビーブーム世代の多くの働き手が早期退職を選択したことによる労働力の減少が進んだことなど、多くの既存のトレンドを加速させました。こうした流れは、サプライチェーンの再構築や、構造的に小さくなった労働力の生産性を向上させる関連技術やイノベーションに潜在的な機会があることに光を当てています。

資産クラス全般でデュレーション管理が重要

伝統的な債券は、インフレ高進と金利上昇の影響を受け続けるでしょう。対して、変動金利債は金利上昇に適応することができます。その他の代替的なインカム源としては、デュレーションの短い実物資産のように、物価が上昇したときに再評価が可能なものがあります。このカテゴリーでは、不動産の中でも平均賃貸期間が短く、定期的に賃料の再交渉が行われ、コスト上昇に対応できるセクターに注目します。2つ例を挙げると、1年契約が多い賃貸住宅と、ほぼ毎日価格が改定されるホテルの客室です。これらの資産は、リース期間が5年から10年におよぶ商業オフィス賃貸よりも、マクロ環境の変化に戦術的に対応することができます。

9月のエッセイは例年通り、バイロン・ウィーンが執筆し、毎年恒例のベンチマーク・ランチ・シリーズからの市場の見方をお伝えする予定です。それでは、引き続き夏をお楽しみください。

i. 米国経済分析局、2020年12月31日時点(2022年8月2日時点の最新情報)。

ii. 米国国勢調査局、2021年12月31日時点。2021年の民間新築住宅完成件数に基づいています。

iii. 国際エネルギー機関、2022年6月22日時点。

iv. ブルームバーグ、2022年5月17日時点。

v. PWC、2022年6月22日時点。

vi. コロッサス(Colossus)、2022年5月31日時点。

本レポートで表明されている見解は、ジョー・ザイドル、タイラー・ベッカーの個人的な見解であり、必ずしもブラックストーン・グループ(およびその関連会社も含め「ブラックストーン」)の見解を反映しているわけではありません。 表明された見解は、本日現在のジョー・ザイドル、タイラー・ベッカーの現在の見解を反映しており、ジョー・ザイドルもタイラー・ベッカーもブラックストーンも、本書に表明された見解の変更について通知する責任を負わないものとします。

ブラックストーンおよびそれに関連するその他の企業は、本レポートで直接あるいは間接的に言及している企業の有価証券を保有している、あるいは有価証券の取引に関与し、その取引に影響を与える可能性があります。またそれらの企業に対してサービスを提供している、あるいは提供する可能性があります。ブラックストーンおよびそれに関連するその他の企業は、本レポートで言及または説明されている資産クラスに係る戦略を、報酬に基づき第三者に提供する場合もあります。 本レポートで言及されている投資概念は、投資家の特定の投資目的および財政状態によっては、不適切な場合があります。

税務上の考慮事項、証拠金要件、手数料、およびその他の取引コストは、本レポートで参照されている取引概念の経済的影響に大きく影響する可能性があるため、投資アドバイザーおよび税理士と慎重に検討する必要があります。 本レポートのすべての情報は、このレポートが発行された日付の時点で信頼できると考えられており、信頼できると思われる公的な情報源から入手したものです。 本書に含まれる情報の正確性または完全性に関して、明示または黙示を問わず、いかなる表明または保証も行いません。

本レポートは、有価証券の売却の申し出または有価証券の購入の申し出の勧誘を行うものではありません。 本レポートは、幅広い市場、業界、セクターの動向、またはその他の一般的な経済、市場、政治情勢について説明しており、ERISAにおける受託者権限の範囲で提供されたものではありません。また、調査、投資アドバイス、または投資推奨として解釈されるべきではありません。 過去のパフォーマンスは必ずしも将来のパフォーマンスを示唆するものではありません。ブラックストーンがお客様の個人情報を収集、使用、保存、および処理する方法の詳細については、プライバシーポリシーをご覧ください。

Market Insights 和訳版

本レポートは、ラックストーン・グループ のチーフ・インベストメント・ストラテジストであるジョー・ザイドルにより執筆されたマーケット・インサイト (2022年8月8日発行)の和訳版です。本レポートは情報提供のみを目的としており、広告、特定の金融商品に関する投資助言・勧誘、及び販売等を目的としたものではありません。また、本レポートの一部または全部を、弊社の書面による事前承認なく第三者へ転送・共有することを禁じます。

商号等: ブラックストーン・グループ・ジャパン株式会社

金融商品取引業者 関東財務局(金商)第1785号

所在地: 東京都千代田区丸の内2-4-1 丸の内ビルディング10階

加入協会: 日本証券業協会、一般社団法人第二種金融商品取引業協会